Strategi Beli Terarah dengan Volatilitas Rendah dan Take Profit/Stop Loss

Ikhtisar

Strategi ini diberi nama "Strategi Beli Terarah dengan Volatilitas Rendai dan Take Profit Stop Loss". Strategi ini memanfaatkan persilangan rata-rata bergerak sebagai sinyal beli, dikombinasikan dengan take profit dan stop loss untuk mengunci keuntungan, cocok untuk koin dengan kisaran volatilitas rendah.

Prinsip Strategi

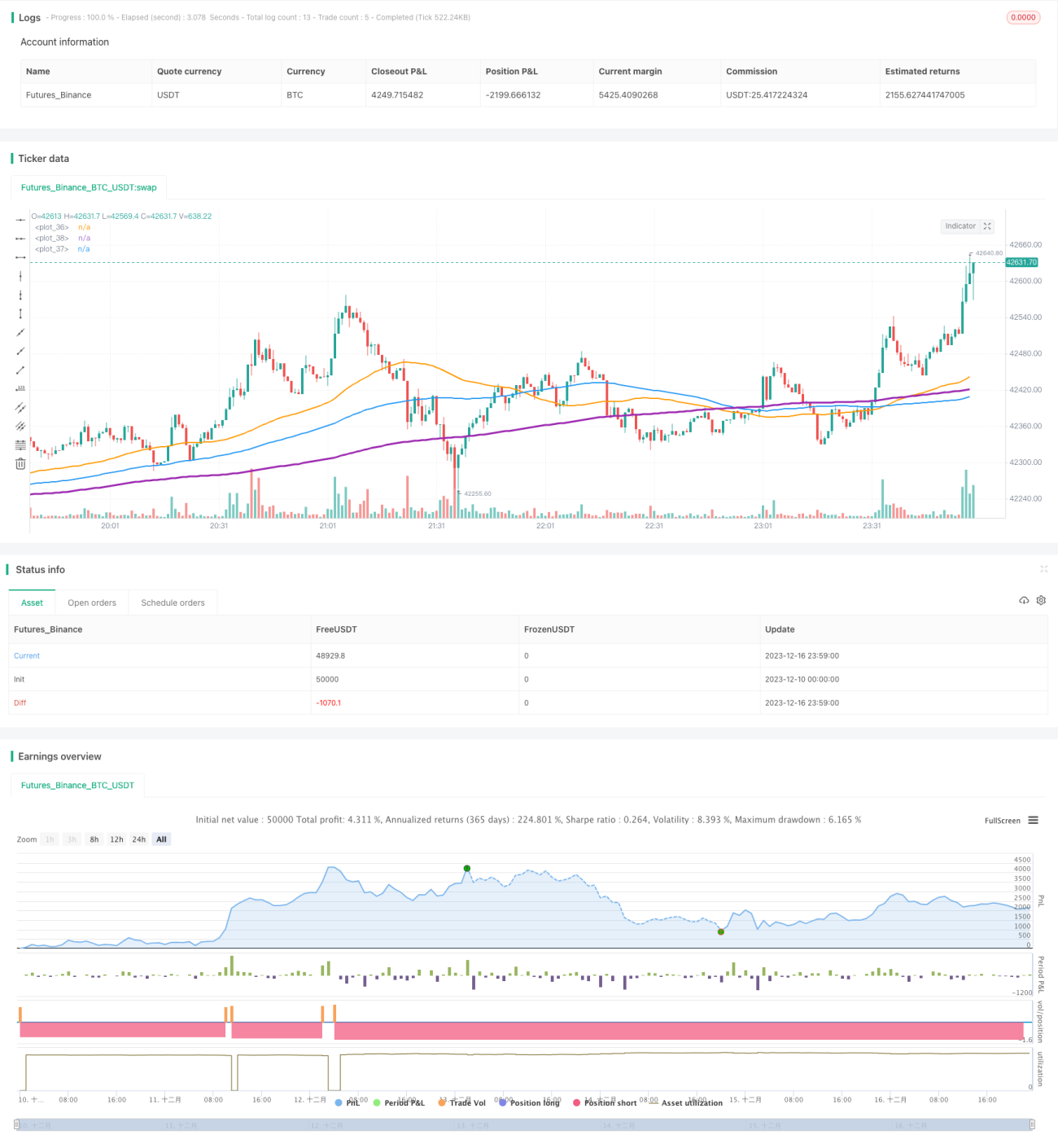

Strategi ini menggunakan 3 rata-rata bergerak dengan periode berbeda: 50 periode, 100 periode, dan 200 periode. Logika pembeliannya adalah: ketika garis rata-rata bergerak 50 periode memotong ke atas garis 100 periode, dan garis 100 periode memotong ke atas garis 200 periode, maka lakukan posisi long (beli).

Sinyal ini menunjukkan bahwa pasar sedang menembus dari kisaran volatilitas rendah dan mulai memasuki kondisi tren. Kenaikan cepat rata-rata bergerak 50 periode mencerminkan peningkatan kekuatan internal jangka pendek secara tiba-tiba, yang mulai mendorong garis jangka menengah dan panjang ke atas; garis 100 periode yang mulai naik ke atas menandakan kekuatan jangka menengah bergabung, menstabilkan tren ke atas.

Setelah masuk posisi, strategi menggunakan metode take profit dan stop loss untuk mengunci keuntungan. Target take profit adalah 8% dari harga masuk, sedangkan stop loss adalah 4% dari harga masuk. Menetapkan take profit lebih besar dari stop loss membantu keuntungan melebihi kerugian, memastikan profitabilitas strategi secara keseluruhan.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Mampu menangkap peluang tren yang muncul dari penembusan kisaran volatilitas rendah dengan akurat.

- Rata-rata bergerak mudah dihitung dan diuji kembali, logikanya sederhana dan jelas.

- Pengaturan take profit dan stop loss yang wajar membantu memperoleh keuntungan yang stabil.

- Parameter dapat dikonfigurasi secara fleksibel sehingga mudah dioptimalkan.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Sinyal penembusan yang salah dapat menyebabkan kerugian.

- Sulit untuk melakukan stop loss ketika pasar berbalik arah.

- Pengaturan parameter take profit dan stop loss yang tidak tepat akan memengaruhi profitabilitas.

Penanganan:

- Gabungkan dengan indikator lain untuk memfilter sinyal, memastikan validitas penembusan.

- Persingkat periode stop loss secara tepat untuk mengurangi kerugian akibat pembalikan.

- Uji berbagai rasio take profit dan stop loss untuk menemukan parameter optimal.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek berikut:

- Uji parameter periode rata-rata bergerak yang berbeda untuk menemukan kombinasi terbaik.

- Tambahkan indikator seperti volume untuk mengonfirmasi penembusan tren.

- Sesuaikan rentang take profit dan stop loss secara dinamis.

- Gabungkan metode machine learning untuk memprediksi tingkat keberhasilan penembusan.

- Sesuaikan parameter berdasarkan kondisi pasar dan koin yang berbeda.

Kesimpulannya, strategi ini memiliki logika operasi yang jelas secara keseluruhan. Dengan mengonfigurasi periode rata-rata bergerak serta rentang take profit dan stop loss, strategi ini dapat memperoleh keuntungan berisiko rendah dan dapat diterapkan secara fleksibel dalam trading kuantitatif. Selanjutnya, optimasi dapat dilakukan dari segi sinyal masuk, metode stop loss, dan sebagainya, dengan penyesuaian parameter untuk menemukan hasil terbaik.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Low volatility Buy w/ TP & SL (by Coinrule)',title='Low volatility Buy w/ TP & SL', overlay=true, initial_capital = 1000, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//Backtest dates- 1