Strategi Trading Deviasi Standar Ganda Berdasarkan Bollinger Bands

Ikhtisar

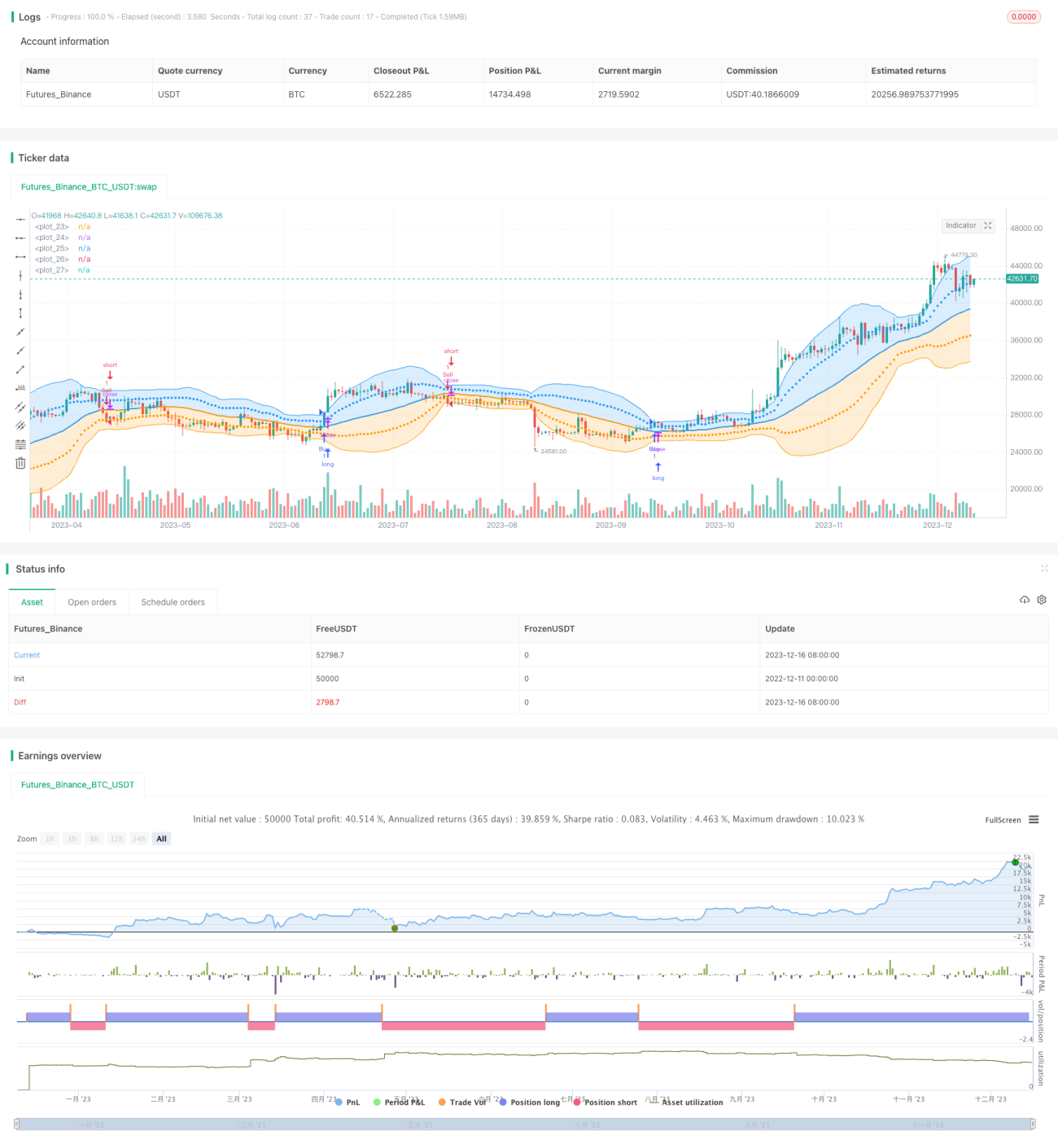

Strategi ini adalah strategi trading yang dirancang berdasarkan model deviasi standar ganda Bollinger Bands. Strategi ini menggunakan pita atas dan bawah serta satu dan dua deviasi standar sebagai sinyal trading. Ketika harga menembus pita atas Bollinger Bands, lakukan posisi long; ketika harga menembus pita bawah, lakukan posisi short. Strategi ini juga menggunakan satu dan dua deviasi standar sebagai level stop-loss.

Prinsip Strategi

Strategi ini pertama-tama menghitung pita tengah, pita atas, dan pita bawah dari Bollinger Bands. Pita tengah adalah SMA dari CLOSE, pita atas adalah pita tengah + 2deviasi standar, pita bawah adalah pita tengah - 2deviasi standar. Ketika harga menembus pita atas, muncul sinyal beli untuk posisi long; ketika harga menembus pita bawah, muncul sinyal jual untuk posisi short. Selain itu, strategi juga menggambar garis pita tengah + 1 deviasi standar dan pita tengah - 1 deviasi standar. Garis-garis ini digunakan sebagai level stop-loss. Logika spesifiknya adalah:

- Hitung SMA dari CLOSE sebagai pita tengah Bollinger Bands

- Hitung deviasi standar STD dari CLOSE, dan hitung 2*STD

- Pita tengah + 2STD adalah pita atas Bollinger Bands, pita tengah - 2STD adalah pita bawah

- Ketika harga menembus pita atas, lakukan posisi long

- Ketika harga menembus pita bawah, lakukan posisi short

- Pita tengah + 1*STD digunakan sebagai garis stop-loss; jika garis stop-loss tertembus, tutup posisi

Keunggulan Strategi

- Menggunakan desain deviasi standar ganda, membuat penentuan breakout lebih ketat, menghindari sinyal palsu

- Menerapkan desain dua garis stop-loss, mengendalikan risiko secara maksimal

- Ruang optimasi parameter besar, periode pita tengah dan kelipatan deviasi standar dapat disesuaikan

- Drawdown dapat dikendalikan dengan menyesuaikan level stop-loss

Risiko Strategi

- Strategi Bollinger Bands rentan menghasilkan breakout palsu, menyebabkan sinyal trading tidak akurat

- Penetapan deviasi standar ganda dan dua garis stop-loss mungkin terlalu ketat, mengurangi sinyal dan menghilangkan peluang

- Pengaturan parameter yang tidak tepat dapat meningkatkan risiko strategi

- Kontrol drawdown tidak sempurna, tidak dapat secara efektif mengendalikan kerugian dalam kondisi pasar ekstrem

Arah Optimasi Strategi

- Dapat mempertimbangkan menggabungkan indikator lain untuk memfilter sinyal trading Bollinger Bands, menghindari breakout palsu

- Dapat menguji berbagai pengaturan parameter, mengoptimalkan parameter untuk mendapatkan rasio return/drawdown yang lebih baik

- Dapat merancang mekanisme stop-loss dinamis, misalnya stop-loss trailing atau stop-loss berdasarkan persentase saldo

- Dapat menggabungkan algoritma pembelajaran mesin untuk mengoptimalkan parameter secara otomatis

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi breakout Bollinger Bands yang tipikal. Strategi ini menggunakan deviasi standar ganda untuk meningkatkan ketatnya penilaian sinyal, dan menerapkan dua garis stop-loss untuk secara aktif mengendalikan risiko. Strategi ini memiliki ruang optimasi parameter tertentu; dengan menyesuaikan parameter seperti periode pita tengah dan kelipatan deviasi standar, kinerja strategi dapat ditingkatkan. Namun, strategi ini juga menghadapi masalah breakout palsu yang umum pada strategi Bollinger Bands. Selain itu, mekanisme stop-loss juga perlu diperbaiki dan dioptimalkan lebih lanjut.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1