Strategi Tren Adaptif dengan Kombinasi Multi-Indikator

Ikhtisar

Strategi ini menggunakan kombinasi indikator Rata-rata Bergerak Hull Ganda, Rata-rata Bergerak Tertimbang Volume, indikator MACD, dan indikator Indeks Kekuatan Nyata untuk mencapai penilaian tren yang akurat. Strategi ini mampu beradaptasi secara otomatis terhadap perubahan kondisi pasar dan memiliki kemampuan adaptasi yang kuat.

Prinsip Strategi

Indikator inti dari strategi ini adalah Rata-rata Bergerak Hull Ganda, yang dikendalikan oleh dua parameter keh dan teh. Kedua parameter ini masing-masing menentukan periode garis cepat dan garis lambat. Garis cepat dan garis lambat membentuk persilangan emas dan persilangan mati untuk menilai tren saat ini.

Indikator bantu penilaian adalah Rata-rata Bergerak Tertimbang Volume meh1. Ketika harga berada di atas meh1, kondisinya bullish; ketika harga di bawah meh1, kondisinya bearish.

Indikator bantu penilaian lainnya adalah MACD. MACD diperoleh dengan mengurangkan rata-rata bergerak lambat dari rata-rata bergerak cepat, kemudian rata-rata bergerak dari MACD menghasilkan garis sinyal. Ketika MACD berada di atas garis sinyal, kondisinya bullish.

Indikator bantu terakhir adalah TSI, yang diperoleh melalui penghalusan ganda dari tingkat perubahan harga. Nilai absolutnya mewakili momentum perubahan harga. Dalam kondisi beli dan jual, garis sinyal TSI dinilai untuk mengontrol waktu Entri dan Exit.

Dengan menggabungkan sinyal dari beberapa indikator ini, tren dapat dinilai secara akurat, dan parameter dapat disesuaikan secara otomatis untuk mencapai sinkronisasi dengan pasar.

Keunggulan Strategi

-

Menggunakan Rata-rata Bergerak Hull Ganda sebagai indikator penilaian utama, ditambah dengan kombinasi beberapa indikator lainnya, dapat meningkatkan akurasi penilaian dan mengurangi sinyal palsu.

-

Penerapan indikator TSI untuk menilai waktu masuk dan keluar pasar dapat mengendalikan risiko.

-

Berbagai parameter dapat disesuaikan sendiri, dengan adaptasi yang kuat, dan dapat secara otomatis beradaptasi dengan perubahan pasar.

-

Mengadopsi ide kombinasi indikator dan adaptasi parameter, membuat strategi memiliki stabilitas yang baik dan kemampuan profit berkelanjutan yang kuat.

Analisis Risiko

-

Meskipun indikator TSI ditambahkan untuk menilai waktu, indikator yang digunakan oleh strategi masih bertipe tren. Jika menghadapi pasar yang bergerak sideways atau volatil, fluktuasi laba-rugi akan meningkat.

-

Pengaturan parameter yang tidak tepat dapat menyebabkan strategi gagal, sehingga perlu menetapkan parameter secara wajar berdasarkan pengalaman sendiri.

-

Kombinasi beberapa indikator meningkatkan jumlah komputasi, sehingga kemungkinan kesalahan lebih besar pada saham dengan volume data besar dan periode waktu tertentu, perlu mengontrol rentang data.

-

Perlu memantau efek komputasi indikator untuk mencegah gangguan data abnormal.

Arah Optimasi Strategi

-

Dapat diuji dengan menambahkan indikator bantu lain, seperti indikator BOLL, untuk membuat sinyal lebih akurat dan andal.

-

Mengoptimalkan logika masuk dan keluar pasar, menetapkan kondisi stop loss dan take profit, untuk mengendalikan laba-rugi per transaksi.

-

Melatih dan mengoptimalkan parameter untuk instrumen trading yang berbeda agar lebih sesuai dengan berbagai instrumen.

-

Menambahkan modul adaptasi parameter sehingga parameter strategi dapat menyesuaikan secara otomatis berdasarkan hasil trading terbaru.

Kesimpulan

Strategi ini mengintegrasikan keunggulan berbagai indikator, menggunakan kombinasi indikator untuk menilai arah tren, sambil mengendalikan risiko dan meningkatkan akurasi penilaian. Melalui optimasi parameter dan optimasi logika, strategi dapat lebih baik beradaptasi dengan perubahan pasar, memperoleh keuntungan lebih besar dengan mengurangi kerugian beruntun. Strategi ini memiliki stabilitas yang baik dan dapat diterapkan pada instrumen seperti saham dan cryptocurrency dalam jangka panjang.

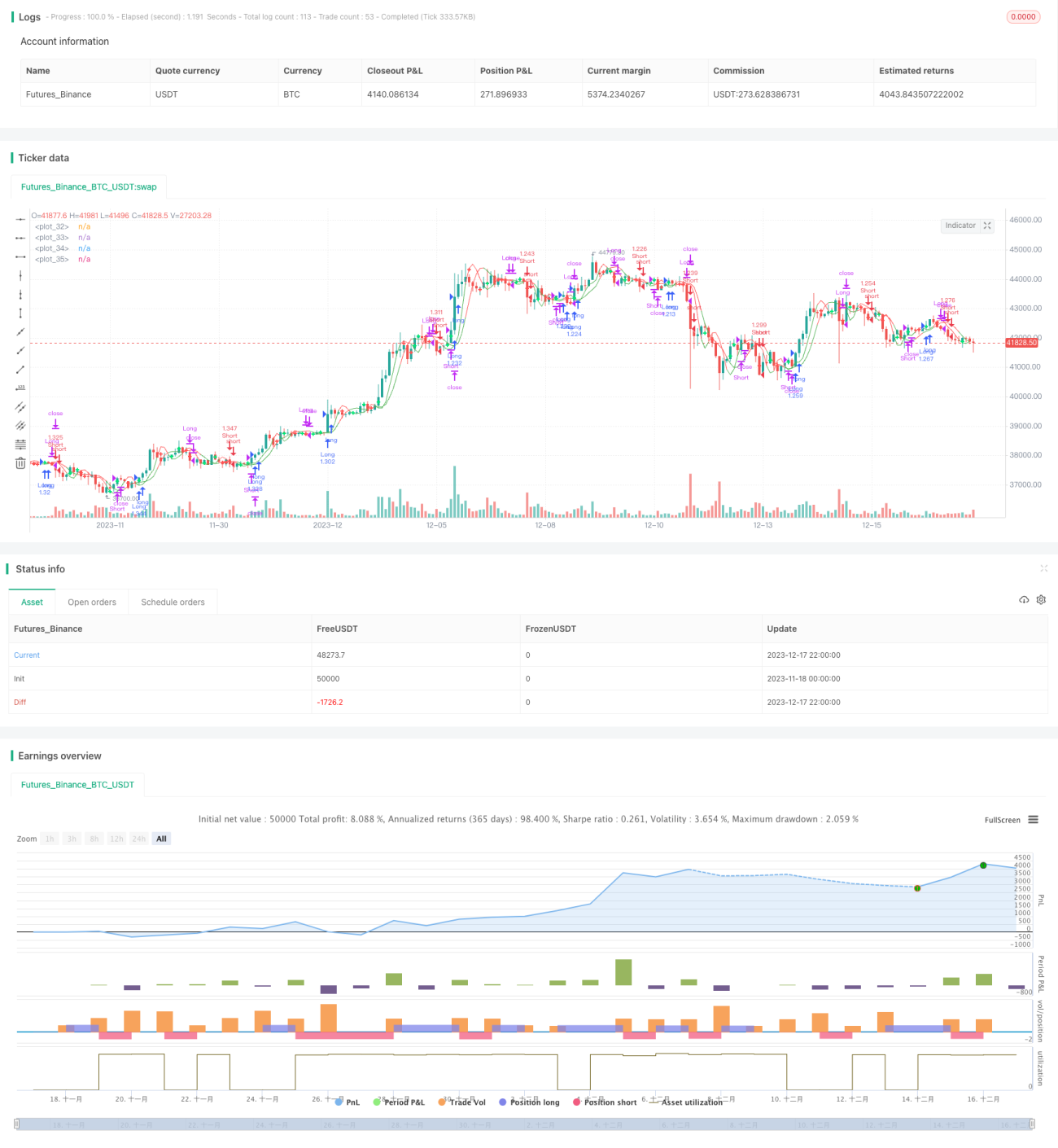

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross420", overlay=true, calc_on_order_fills= true, calc_on_every_tick=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1