Strategi Pelacakan Pembalikan Dua Faktor

Ikhtisar

Strategi ini termasuk dalam ranah perdagangan kuantitatif, yaitu strategi pembalikan dengan dua faktor. Strategi ini menggabungkan dua faktor: Strategi Pembalikan 123 dan Strategi Saluran Keltner, dengan tujuan untuk mendeteksi sinyal pembalikan dan mewujudkan ide perdagangan membeli di harga rendah dan menjual di harga tinggi.

Prinsip Strategi

Strategi ini terdiri dari dua sub-strategi. Sub-strategi pertama adalah Strategi Pembalikan 123, yang menghitung perubahan harga penutupan dua hari perdagangan sebelumnya dan menggabungkan indikator Stochastic untuk menentukan apakah pasar berada di titik pembalikan. Secara spesifik, ketika harga penutupan naik selama dua hari berturut-turut dan indikator Stochastic berada di bawah 50, maka akan menghasilkan sinyal beli; ketika harga penutupan turun selama dua hari berturut-turut dan indikator Stochastic berada di atas 50, maka akan menghasilkan sinyal jual.

Sub-strategi kedua adalah Strategi Saluran Keltner. Strategi ini menghitung rata-rata harga tipikal dan rentang volatilitas dalam n hari perdagangan terakhir. Ketika harga mendekati batas atas atau bawah saluran, maka akan menghasilkan sinyal perdagangan pembalikan. Harga di bawah batas bawah dianggap bearish, dan harga di atas batas atas dianggap bullish.

Terakhir, strategi ini menghitung sinyal posisi akhir dengan menentukan arah sinyal dari kedua sub-strategi. Ketika sinyal kedua sub-strategi sejalan, maka akan menghasilkan perintah perdagangan yang sebenarnya; jika tidak, tidak ada perdagangan yang dilakukan, sehingga tercapai tujuan verifikasi dua faktor.

Analisis Keunggulan

Keunggulan terbesar dari strategi pembalikan dengan dua faktor ini adalah kemampuannya untuk menangkap peluang pada saat pasar berbalik arah, mewujudkan ide perdagangan membeli di harga rendah dan menjual di harga tinggi. Selain itu, melalui mekanisme konfirmasi dua faktor, strategi ini dapat mengurangi sinyal palsu sampai batas tertentu dan meningkatkan kualitas sinyal.

Secara spesifik, pengaturan parameter indikator Stochastic pada Strategi Pembalikan 123 relatif konservatif, sehingga dapat menyaring pembalikan palsu dalam kondisi pasar yang bergejolak. Sementara itu, pendekatan Saluran Keltner yang melacak Bollinger Bands juga dapat menangkap peluang pembalikan saat harga menembus batas atas atau bawah. Kombinasi keduanya memungkinkan saling memverifikasi, mengurangi perdagangan yang tidak perlu, sehingga menghasilkan rasio kemenangan yang lebih tinggi.

Analisis Risiko

Risiko utama dari strategi ini terletak pada pentingnya pemilihan waktu terjadinya sinyal pembalikan. Jika terjadi pembalikan palsu secara beruntun, atau jika waktu terjadinya sinyal pembalikan tidak tepat, maka strategi tidak dapat menahan tren secara utuh, yang pada akhirnya memengaruhi hasil akhir.

Selain itu, dibandingkan dengan strategi tunggal, strategi dua faktor memiliki kesulitan yang lebih besar dalam pemilihan dan pengoptimalan parameter. Diperlukan pengujian dan evaluasi menyeluruh terhadap parameter kedua sub-strategi; jika tidak, strategi ini rentan gagal.

Terakhir, perdagangan pembalikan sering kali memiliki rasio untung-rugi yang cukup timpang. Jika menghadapi kondisi pasar yang tidak normal, sangat mudah terjadi kerugian besar. Hal ini perlu dihindari melalui penghentian kerugian yang ketat.

Arah Optimasi

Berdasarkan analisis risiko di atas, strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menguji berbagai pengaturan parameter indikator pembalikan untuk menemukan kombinasi dengan tingkat toleransi kesalahan yang lebih tinggi dan sinyal palsu yang lebih sedikit.

- Mencoba parameter dengan periode waktu yang berbeda untuk menemukan nilai yang lebih akurat dalam menangkap pembalikan.

- Menambahkan modul penghentian kerugian untuk mengontrol kerugian maksimum setiap perdagangan secara ketat.

- Menguji efek waktu penahanan posisi yang berbeda untuk menemukan titik keluar yang lebih sesuai dengan logika strategi.

- Menambahkan modul jumlah pembukaan posisi atau kontrol ukuran posisi agar rasio untung-rugi menjadi lebih wajar.

Kesimpulan

Sebagai strategi pembalikan dua faktor yang khas, strategi ini mengintegrasikan Strategi Pembalikan 123 dan Saluran Keltner, dengan tujuan untuk menangkap momen membeli di harga rendah dan menjual di harga tinggi secara lebih akurat pada titik pembalikan pasar. Jika parameter dioptimalkan dan risiko dikelola dengan baik, strategi ini dapat menghasilkan keuntungan berlebih yang cukup signifikan. Namun, para trader tetap perlu memperhatikan kekhususan perdagangan pembalikan dan mencegah meluasnya kerugian akibat kondisi pasar yang tidak normal.

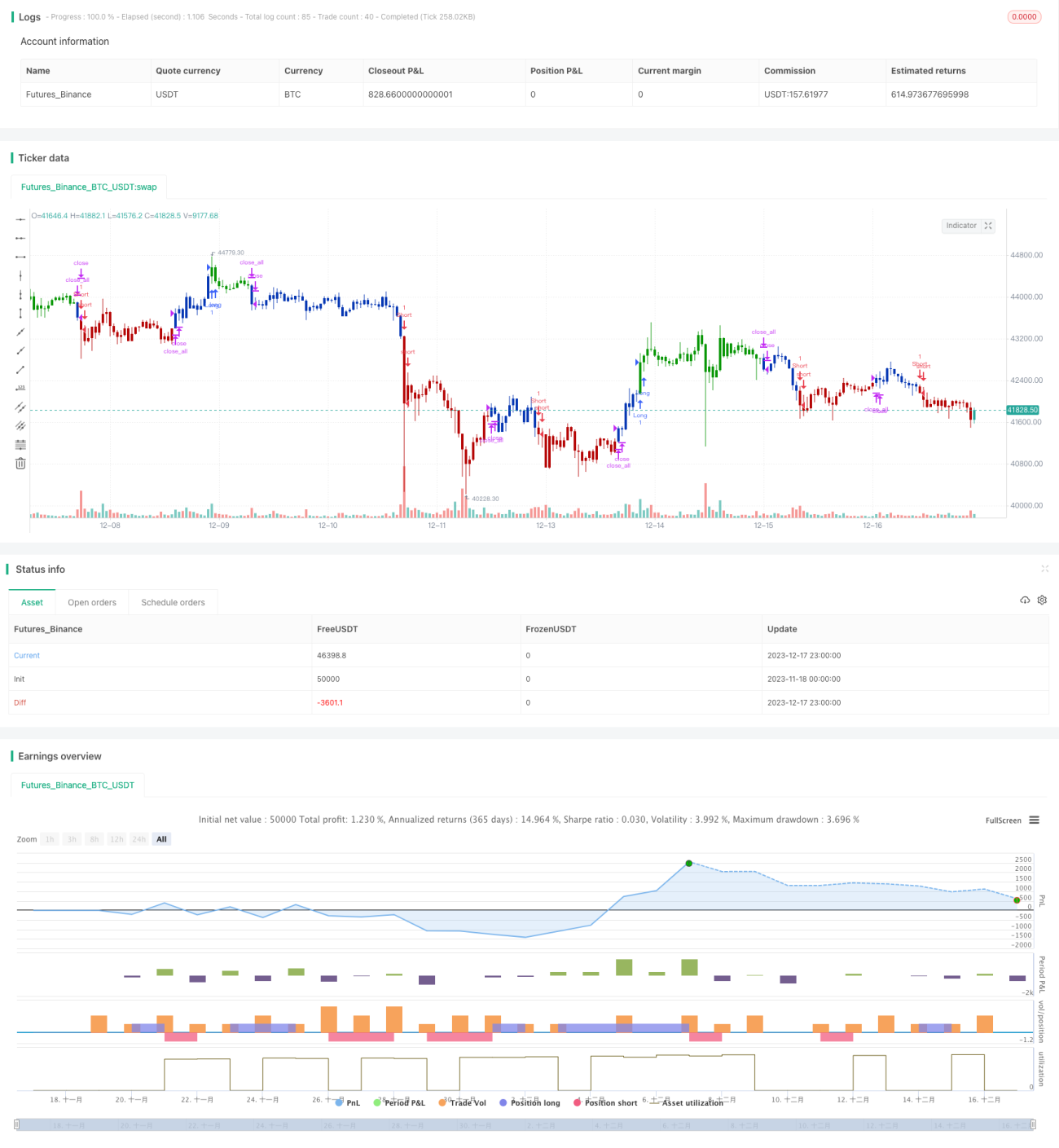

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2020

// This is combo strategies for get a cumulative signal. - 1