Strategi Jangka Pendek Pelacakan Tren MACD

Gambaran Umum

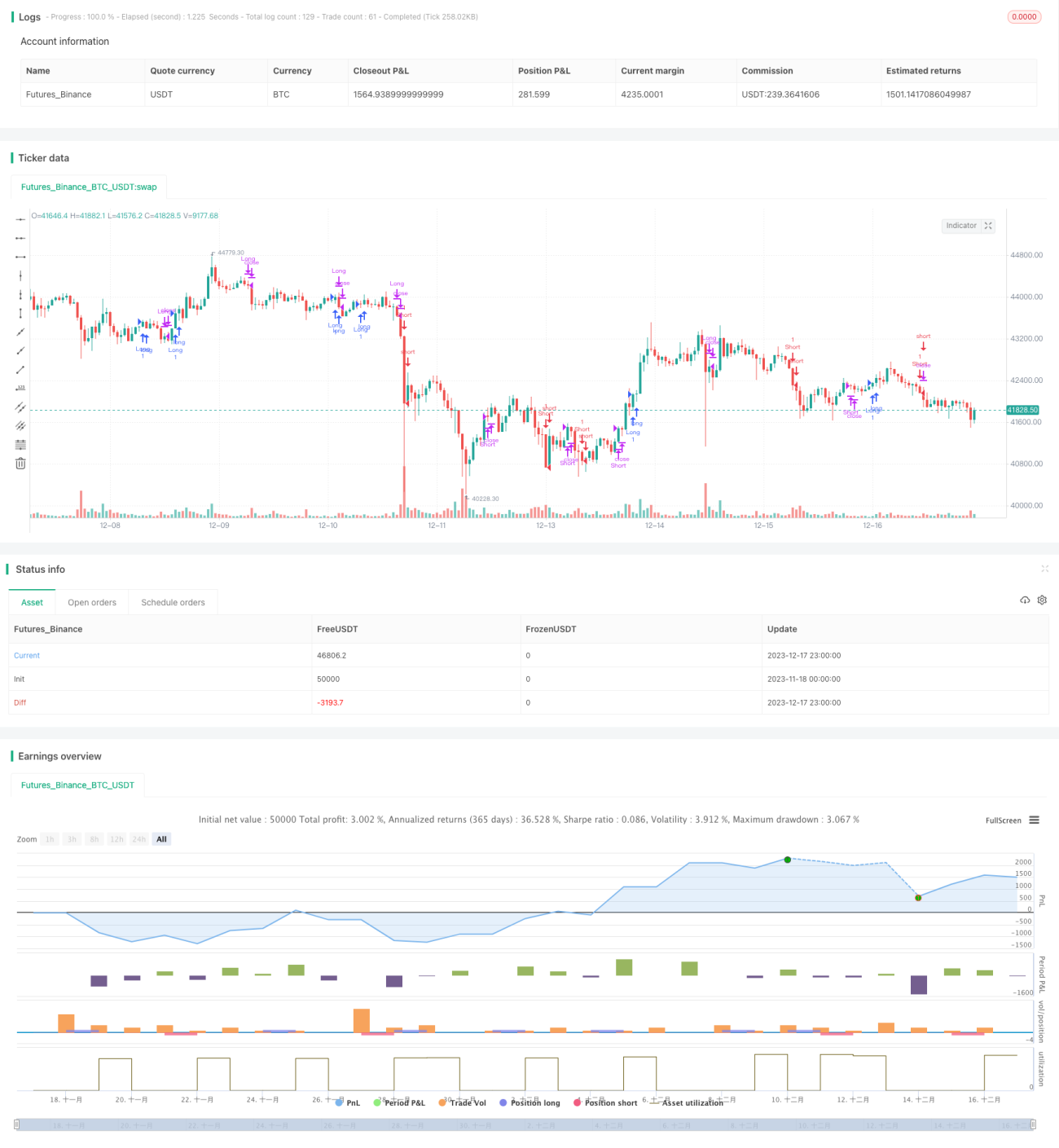

Strategi perdagangan jangka pendek MACD Trend Tracker adalah strategi yang menggabungkan moving average, indikator MACD, dan indikator Williams. Strategi ini menggunakan kombinasi berbeda dari ketiga indikator untuk membentuk kondisi masuk dan keluar posisi long dan short, guna menangkap karakteristik tren harga jangka pendek.

Prinsip Strategi

Logika perdagangan utama dari strategi ini didasarkan pada poin-poin berikut:

-

Ketika harga menembus di atas Exponential Moving Average (EMA), posisi long diambil; ketika harga menembus di bawah EMA, posisi short diambil;

-

Ketika garis cepat MACD berada di atas garis lambat, posisi long diambil; ketika garis cepat berada di bawah garis lambat, posisi short diambil;

-

Ketika rata-rata bergerak cepat dari indikator Williams berada di atas rata-rata bergerak lambat, posisi long diambil; sebaliknya, posisi short diambil;

-

Kombinasi dari ketiga kondisi ini digunakan untuk menentukan titik masuk;

-

Pada kondisi sebaliknya, digunakan untuk menentukan titik keluar.

Dengan menggabungkan arah tren besar dari EMA dan momentum harga jangka pendek dari MACD, strategi ini dapat menangkap karakteristik tren harga pada titik masuk yang baik, sehingga menghasilkan keuntungan. Sementara itu, indikator Williams dapat digunakan untuk memverifikasi lebih lanjut kondisi overbought atau oversold suatu instrumen, sehingga menghindari false breakout.

Keunggulan Strategi

Struktur kombinasi multi-indikator ini adalah strategi pelacakan tren jangka pendek yang khas, dengan keunggulan utama sebagai berikut:

-

Ketiga indikator saling memverifikasi, sehingga dapat mengurangi kemungkinan sinyal palsu;

-

EMA menentukan arah tren utama, MACD menentukan kekuatan momentum jangka pendek;

-

Indikator Williams menghindari membeli di puncak atau menjual di dasar selama volatilitas ekstrem;

-

Kombinasi indikator sebaliknya digunakan untuk menentukan titik keluar, yang terkait erat dengan manajemen risiko.

Risiko Strategi

Strategi ini juga memiliki risiko utama berikut:

-

Struktur kombinasi multi-indikator yang kompleks membuat optimasi parameter cukup sulit;

-

Operasi jangka pendek yang sering dapat menyebabkan biaya transaksi yang tinggi;

-

Ketidakmampuan untuk mengidentifikasi titik balik tren yang sebenarnya dengan tepat, sehingga terdapat risiko kerugian.

Penanggulangan terutama terletak pada optimasi parameter dan pengaturan stop-loss, yaitu mencari kombinasi parameter terbaik, dan menetapkan level stop-loss yang sesuai untuk mengendalikan kerugian maksimum per transaksi.

Arah Optimasi Strategi

Strategi ini terutama dapat dioptimalkan dari beberapa aspek berikut:

-

Menguji lebih banyak kombinasi parameter indikator untuk menemukan parameter optimal;

-

Menambahkan lebih banyak sumber data, seperti volume perdagangan, sebagai bantuan penilaian;

-

Menetapkan stop-loss dinamis atau trailing stop-loss untuk memperkuat kontrol risiko;

-

Menggabungkan model pembelajaran mesin untuk mengidentifikasi titik balik tren yang sebenarnya.

Kesimpulan

Strategi perdagangan jangka pendek MACD Trend Tracker secara komprehensif memanfaatkan keunggulan berbagai indikator, mengendalikan risiko sambil menentukan tren jangka pendek. Melalui optimasi parameter, pengaturan level stop-loss, dan pengenalan lebih banyak sumber data, strategi ini dapat lebih meningkatkan tingkat kemenangan dan profitabilitas. Gagasan strategi ini layak untuk diperluas dan diteliti lebih lanjut.

- 1