Strategi Stop Loss Pelacak Super Tren

Ikhtisar

Strategi ini menggunakan indikator SuperTrend dan trailing stop loss untuk membuka dan menutup posisi. Strategi ini menggunakan 4 alarm untuk membuka dan menutup posisi, serta menerapkan strategi SuperTrend. Strategi ini dirancang khusus untuk robot dengan fitur trailing stop loss.

Prinsip Strategi

Strategi ini menggunakan indikator ATR untuk menghitung batas atas dan batas bawah. Saat harga penutupan menembus batas atas, akan menghasilkan sinyal beli; saat menembus batas bawah, menghasilkan sinyal jual. Strategi juga menggunakan garis SuperTrend untuk menentukan arah tren. Ketika garis SuperTrend melintasi ke atas, menandakan dimulainya pasar bullish; ketika melintasi ke bawah, menandakan dimulainya pasar bearish. Strategi membuka posisi saat sinyal dihasilkan, sekaligus menetapkan harga stop loss awal. Selanjutnya, harga stop loss akan disesuaikan secara trailing mengikuti pergerakan harga, sehingga mengunci keuntungan dan mencapai efek trailing stop loss.

Analisis Keunggulan

Strategi ini menggabungkan keunggulan indikator SuperTrend dalam menentukan arah tren dan ATR dalam menetapkan stop loss, sehingga dapat menyaring sinyal palsu secara efektif. Trailing stop loss dapat mengunci keuntungan dengan baik dan mengurangi drawdown. Selain itu, strategi ini dirancang khusus untuk robot sehingga dapat melakukan trading secara otomatis.

Analisis Risiko

Indikator SuperTrend rentan menghasilkan banyak sinyal palsu. Ketika penyesuaian harga stop loss terlalu besar, kemungkinan stop loss tertembus akan meningkat. Selain itu, trading robot juga menghadapi risiko teknis seperti server down dan gangguan jaringan.

Untuk mengurangi probabilitas sinyal palsu, parameter ATR dapat disesuaikan atau indikator lain dapat ditambahkan sebagai filter. Saat menyesuaikan jarak trailing stop loss, perlu menyeimbangkan keuntungan dan risiko. Siapkan server cadangan dan jaringan untuk mengantisipasi risiko kegagalan teknis.

Arah Optimasi

Strategi ini dapat dioptimasi dalam beberapa aspek berikut:

-

Menambahkan indikator atau kondisi untuk memfilter sinyal masuk, menghindari sinyal palsu. Misalnya, dapat menambahkan indikator MACD.

-

Dapat menguji berbagai kombinasi parameter ATR untuk menemukan parameter terbaik.

-

Dapat mengoptimalkan jarak trailing stop loss untuk menemukan titik keseimbangan terbaik.

-

Dapat menambahkan lebih banyak level harga stop loss untuk menerapkan stop loss bertahap.

-

Dapat membangun arsitektur server utama dan cadangan ganda, sehingga dapat beralih dengan cepat saat server utama mengalami kegagalan.

Kesimpulan

Strategi ini mengintegrasikan keunggulan indikator SuperTrend dan trailing stop loss, memungkinkan pembukaan posisi dan stop loss secara otomatis. Jika digabungkan dengan langkah-langkah perbaikan dari arah optimasi dalam perdagangan nyata, strategi ini dapat menjadi strategi trading kuantitatif yang sangat praktis.

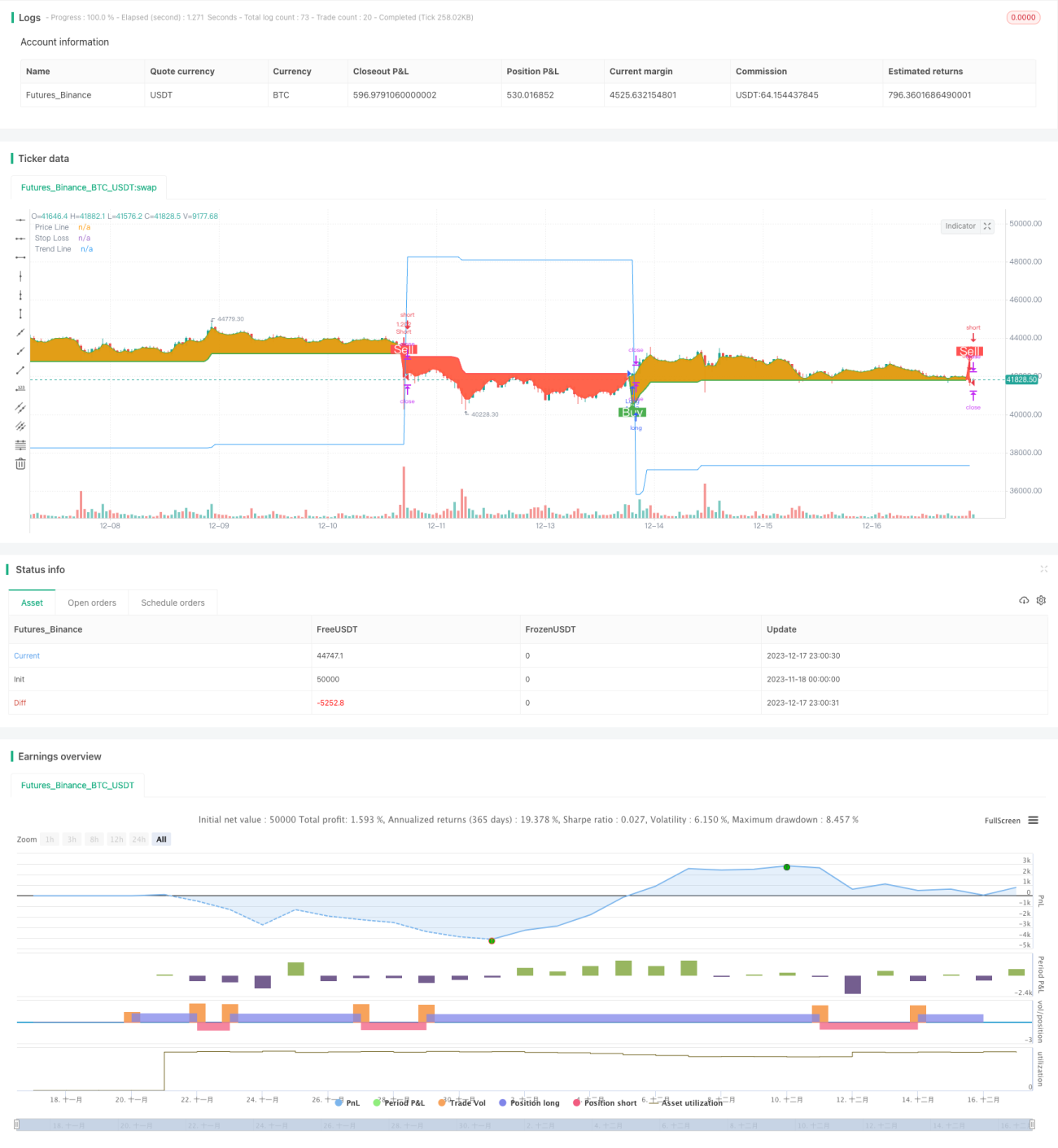

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © arminomid1375

//@version=5

strategy('Mizar_BOT_super trend', overlay=true, default_qty_value=100, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=100, max_bars_back=4000)- 1