Strategi Momentum Stokastik Rata-Rata Bergerak Halus

Ikhtisar

Strategi ini menggabungkan Exponential Moving Average (EMA) dengan Stochastic Oscillator, menggunakan pendekatan mengikuti tren dan kelanjutan, serta memiliki beberapa fitur keren. Saya merancang strategi ini khusus untuk trading altcoin, tetapi strategi ini juga berlaku untuk Bitcoin itu sendiri dan beberapa pasangan mata uang forex.

Prinsip Strategi

Strategi ini memiliki 4 kondisi yang diperlukan untuk membuka sinyal trading. Berikut adalah kondisi untuk membuka posisi long (sinyal penutupan adalah kebalikannya):

- EMA cepat lebih tinggi dari EMA lambat

- Garis K Stochastic berada di area overbought

- Garis K Stochastic bergerak naik melewati garis D Stochastic

- Harga penutupan berada di antara EMA lambat dan EMA cepat

Setelah semua kondisi terpenuhi, posisi akan dibuka pada pembukaan candle berikutnya.

Analisis Keunggulan

Strategi ini menggabungkan kelebihan EMA dan Stochastic, mampu menangkap awal dan kelanjutan tren secara efektif, cocok untuk operasi jangka menengah hingga panjang. Selain itu, strategi ini menyediakan berbagai parameter yang dapat disesuaikan, sehingga pengguna dapat menyesuaikannya dengan gaya trading dan karakteristik pasar masing-masing.

Secara spesifik, keunggulan strategi ini meliputi:

- Persilangan EMA untuk menentukan arah tren, meningkatkan stabilitas dan keandalan sinyal

- Stochastic untuk menentukan apakah pasar overbought atau oversold, mencari peluang pembalikan

- Menggabungkan dua indikator, menggabungkan pengikut tren dan trading kontra-tren

- ATR secara otomatis menghitung jarak stop loss, stop loss menyesuaikan dengan volatilitas pasar

- Rasio risk/reward yang dapat disesuaikan untuk memenuhi kebutuhan pengguna yang berbeda

- Menyediakan berbagai kustomisasi parameter, pengguna dapat menyesuaikan dengan pasar

Analisis Risiko

Risiko utama dari strategi ini berasal dari:

- Sinyal persilangan EMA dapat menghasilkan false breakout, sehingga menghasilkan sinyal yang salah

- Stochastic sendiri memiliki keterlambatan, bisa melewatkan titik waktu terbaik untuk pembalikan harga

- Strategi tunggal tidak dapat sepenuhnya beradaptasi dengan lingkungan pasar yang selalu berubah

Untuk mengurangi risiko di atas, langkah-langkah berikut dapat diambil:

- Menyesuaikan parameter periode EMA dengan tepat untuk menghindari terlalu banyak sinyal palsu

- Menggabungkan lebih banyak indikator untuk menentukan tren dan level support, memastikan keandalan sinyal trading

- Membuat strategi manajemen risiko yang jelas, mengontrol eksposur risiko setiap trading

- Menggunakan strategi gabungan, strategi yang berbeda dapat saling memvalidasi sinyal, meningkatkan stabilitas

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

- Menambahkan modul penyesuaian posisi berdasarkan volatilitas. Ketika volatilitas pasar meningkat, kurangi ukuran posisi; ketika volatilitas menurun, perbesar posisi.

- Menambahkan penilaian tren pada kerangka waktu yang lebih besar untuk menghindari trading melawan tren. Misalnya, menggabungkan candle harian atau mingguan untuk menentukan arah tren.

- Menambahkan model machine learning untuk menilai sinyal beli/jual. Model klasifikasi dapat dilatih pada data historis untuk membantu menghasilkan sinyal trading.

- Mengoptimalkan modul strategi manajemen modal, membuat stop loss dan ukuran posisi lebih cerdas.

Kesimpulan

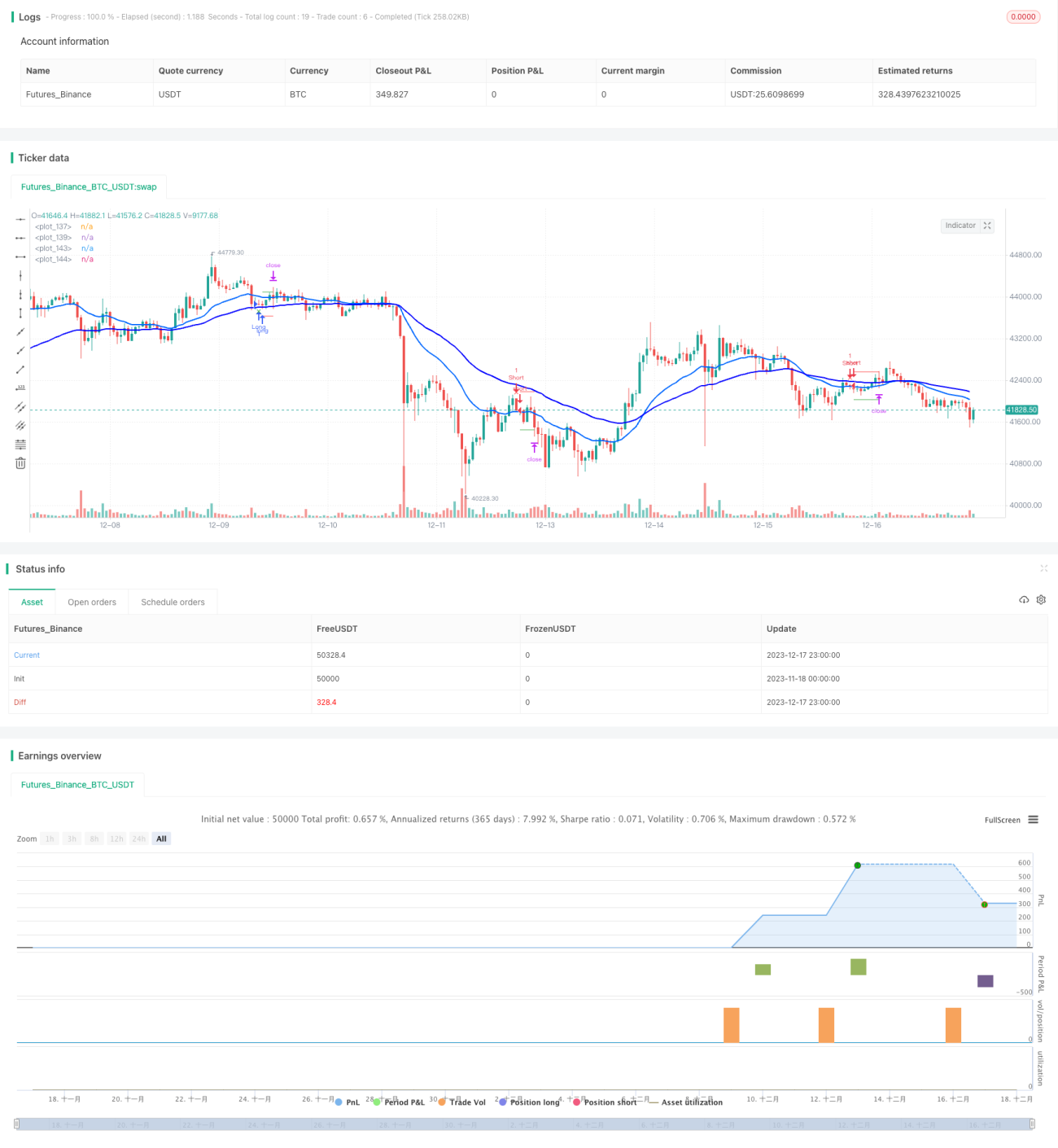

Strategi ini mengintegrasikan kelebihan trading mengikuti tren dan reversal, mempertimbangkan lingkungan pasar secara umum dan perilaku harga saat ini. Ini adalah strategi efektif yang layak untuk diikuti dalam jangka panjang di akun real. Melalui optimasi parameter yang berkelanjutan dan penambahan modul penilaian tren, kinerja strategi ini masih memiliki banyak ruang untuk ditingkatkan, dan layak untuk lebih banyak upaya penelitian dan pengembangan.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © LucasVivien

// Since this Strategy may have its stop loss hit within the opening candle, consider turning on 'Recalculate : After Order is filled' in the strategy settings, in the "Properties" tabs- 1