Strategi Trading Optimasi Golden Cross Moving Average

Ikhtisar

Strategi ini mengoptimalkan strategi persilangan rata-rata bergerak konvensional dengan menetapkan tiga garis rata-rata bergerak dengan periode berbeda, yaitu rata-rata bergerak 9 periode, 50 periode, dan 100 periode untuk membentuk pola golden cross. Dalam kondisi tren naik rata-rata bergerak jangka panjang hingga menengah, ketika rata-rata bergerak jangka pendek melintasi rata-rata bergerak jangka menengah ke atas, sinyal beli golden cross terbentuk. Nama strategi ini adalah "Strategi Perdagangan Optimasi Persilangan Rata-rata Bergerak Golden Cross".

Prinsip Strategi

Strategi ini menggunakan tiga garis rata-rata bergerak: 9 periode, 50 periode, dan 100 periode. Rata-rata bergerak 9 periode adalah garis jangka pendek, rata-rata bergerak 50 periode adalah garis jangka menengah, dan rata-rata bergerak 100 periode adalah garis jangka panjang. Sinyal perdagangan strategi berasal dari persilangan antara garis jangka pendek dan garis jangka menengah. Logika spesifiknya adalah, dalam kondisi tren naik garis jangka panjang (harga garis jangka panjang di atas garis jangka menengah), ketika garis jangka pendek melintasi garis jangka menengah ke atas, dihasilkan sinyal beli; ketika garis jangka pendek melintasi garis jangka menengah ke bawah, dihasilkan sinyal jual, sehingga terjadi perdagangan.

Analisis Keunggulan

Dibandingkan dengan strategi persilangan dua rata-rata bergerak konvensional, strategi ini menambahkan kondisi penilaian tren jangka panjang-menengah sebelum menghasilkan sinyal perdagangan, sehingga dapat secara efektif menyaring sinyal yang tidak valid. Dalam situasi di mana tren jangka panjang tidak jelas, strategi tidak akan menghasilkan sinyal, sehingga dapat menghindari jebakan. Selain itu, strategi ini cocok untuk menangkap pergerakan tren dalam jangka pendek-menengah, mengurangi kemungkinan masuk secara agresif.

Analisis Risiko

Saat menetapkan parameter strategi, perlu menyesuaikan kombinasi periode rata-rata bergerak. Kombinasi periode yang berbeda akan memengaruhi efektivitas strategi. Jika parameter periode tidak diatur dengan tepat, risiko menghasilkan terlalu banyak sinyal palsu dapat muncul. Selain itu, pedagang perlu waspada terhadap risiko sistemik potensial dan segera melakukan cut loss untuk menghindari risiko.

Arah Optimasi

Pertimbangkan untuk menggabungkan indikator lain untuk membantu menilai tren pasar, seperti MACD, BOLL, dll., dengan menetapkan kondisi masuk yang lebih ketat, atau menggabungkan indikator volatilitas untuk membangun rata-rata bergerak adaptif, sehingga parameter dapat menyesuaikan diri secara otomatis sesuai dengan lingkungan pasar, untuk lebih mengoptimalkan strategi.

Kesimpulan

Strategi ini, berdasarkan persilangan dua rata-rata bergerak konvensional, menambahkan penilaian rata-rata bergerak jangka panjang dan kondisi filter, yang dapat secara efektif menyaring sinyal palsu, cocok untuk menangkap pergerakan tren jangka pendek-menengah. Ini adalah strategi pelacakan tren yang sederhana dan praktis. Namun, pedagang tetap perlu memperhatikan optimasi parameter dan risiko sistemik, serta merumuskan strategi manajemen modal yang ilmiah.

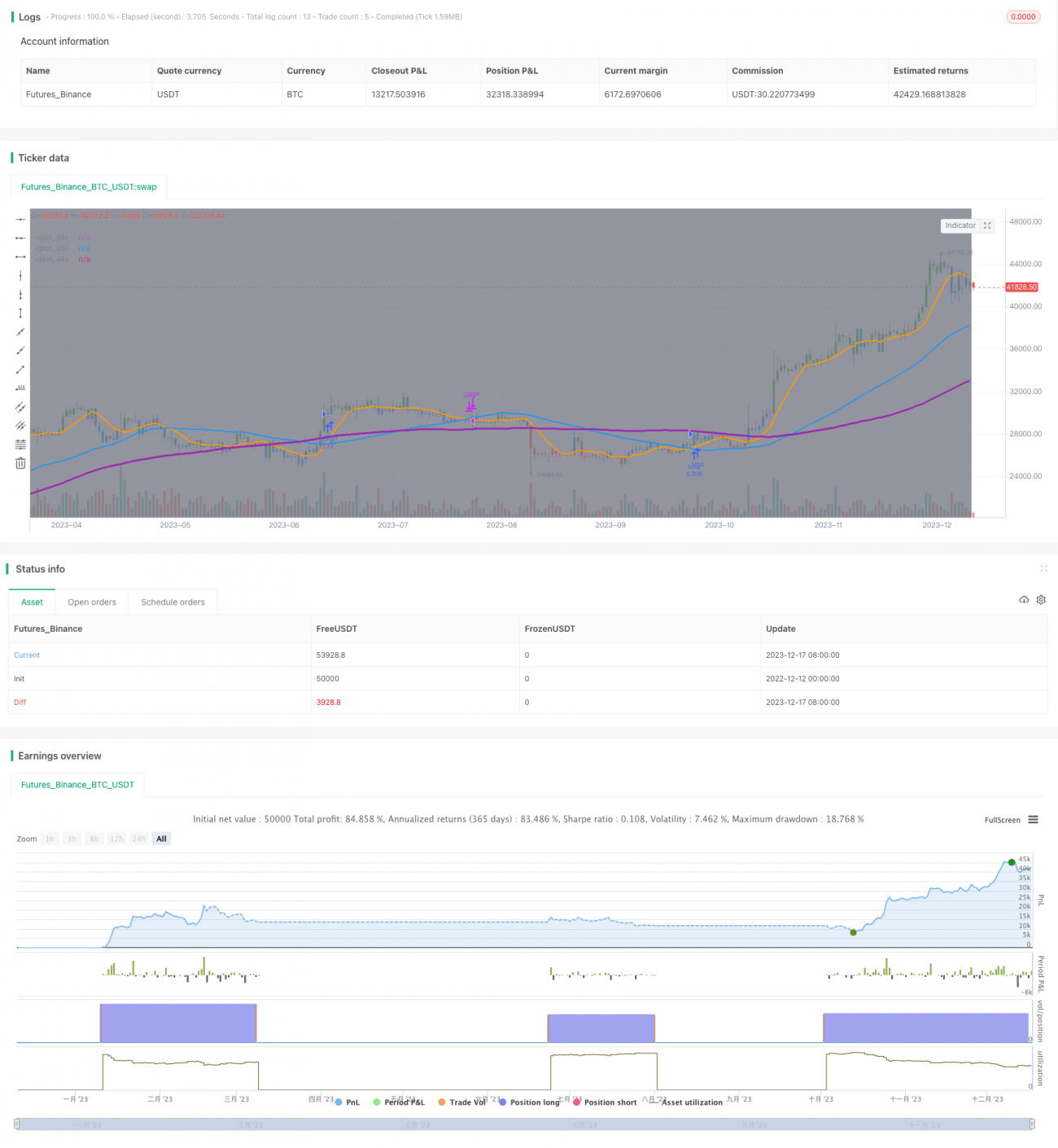

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Golden Cross, SMA 100, Moving Average Strategy (by Coinrule)", shorttitle="Golden_Cross_Strat_MA100_optimized", overlay=true, initial_capital = 1000,process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// Input- 1