Strategi Pembelian Masuk Kembali Dinamis

Ikhtisar

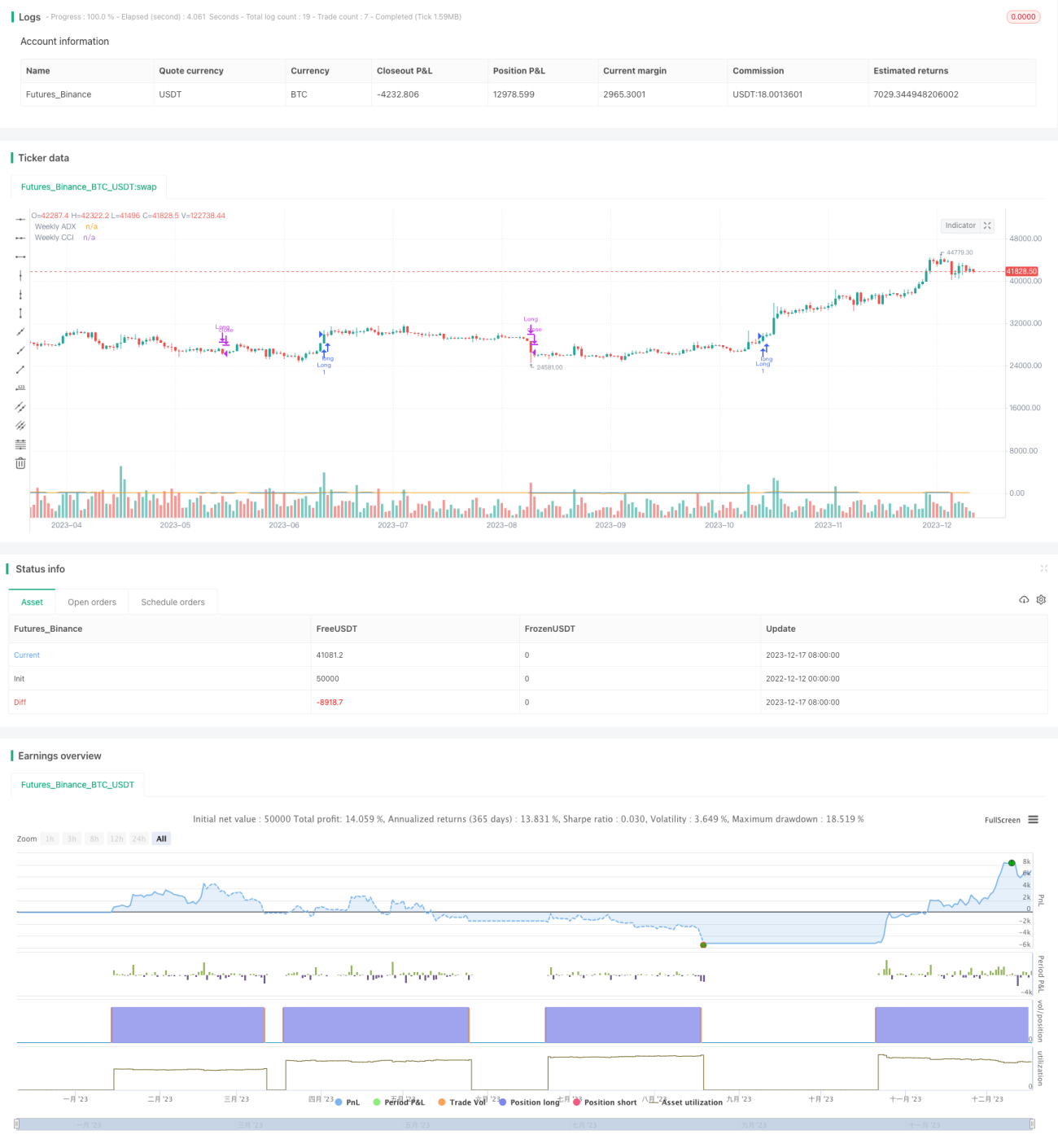

Strategi ini adalah sistem perdagangan hanya beli yang menghasilkan sinyal beli berdasarkan persilangan rata-rata bergerak dan Indeks Saluran Komoditas (CCI) periodik atau Indeks Arah Rata-rata (ADX) periodik. Sinyal beli dihasilkan ketika rata-rata bergerak cepat melintasi di atas rata-rata bergerak lambat dan CCI periodik dan/atau ADX periodik memenuhi kondisi tertentu.

Strategi ini juga memungkinkan entri ulang dinamis, yang berarti jika harga kembali melintasi di atas tiga rata-rata bergerak, posisi panjang baru dapat dibuka. Namun, jika harga penutupan turun di bawah rata-rata bergerak ketiga, strategi akan menutup posisi panjang.

Prinsip Strategi

Skrip mendefinisikan kondisi untuk menghasilkan sinyal beli. Ia memeriksa dua kondisi untuk menentukan sinyal beli yang valid:

- Rata-rata bergerak cepat melintasi di atas rata-rata bergerak lambat

- Pengguna dapat memilih untuk menggunakan filter: CCI periodik atau ADX periodik

Entri Ulang Dinamis: Jika tidak ada posisi panjang yang terbuka dan harga di atas tiga rata-rata bergerak, maka posisi panjang baru dibuka.

Kondisi Keluar: Jika harga penutupan turun di bawah rata-rata bergerak ketiga, strategi akan menutup posisi panjang.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan beberapa indikator teknis untuk menyaring sinyal, sehingga dapat mengurangi sinyal yang salah

- Mekanisme entri ulang dinamis dapat menangkap tren secara maksimal

- Hanya melakukan posisi panjang, menghindari risiko shorting

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- Ada risiko idle (tidak ada posisi) pada kondisi tertentu

- Waktu kepemilikan posisi panjang mungkin terlalu lama, perlu menetapkan stop loss

- Pengaturan parameter yang tidak tepat dapat menyebabkan frekuensi perdagangan yang terlalu tinggi

Solusi yang sesuai:

- Gunakan kombinasi parameter dan indikator teknis yang lebih baik untuk menyaring

- Tetapkan level stop loss yang wajar

- Sesuaikan parameter untuk memastikan stabilitas parameter

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Uji coba lebih banyak kombinasi indikator teknis untuk menemukan waktu masuk yang lebih baik

- Optimasi parameter untuk menemukan kombinasi parameter terbaik

- Tambahkan mekanisme stop loss untuk mengontrol kerugian per transaksi

- Tambahkan manajemen ukuran posisi, tingkatkan atau kurangi posisi sesuai kondisi pasar

Kesimpulan

Strategi beli dengan entri ulang dinamis ini mengintegrasikan beberapa indikator teknis untuk menentukan waktu masuk, dan menggunakan desain entri ulang dinamis untuk melacak tren secara real-time; selain itu, hanya melakukan posisi panjang untuk menghindari risiko tambahan dari shorting. Melalui optimasi parameter, penetapan stop loss, dan manajemen posisi, strategi ini dapat diterapkan dalam perdagangan nyata, mengendalikan risiko sambil memperoleh keuntungan berlebih.

- 1