Strategi Trading Rentang Bollinger Bands

Ringkasan

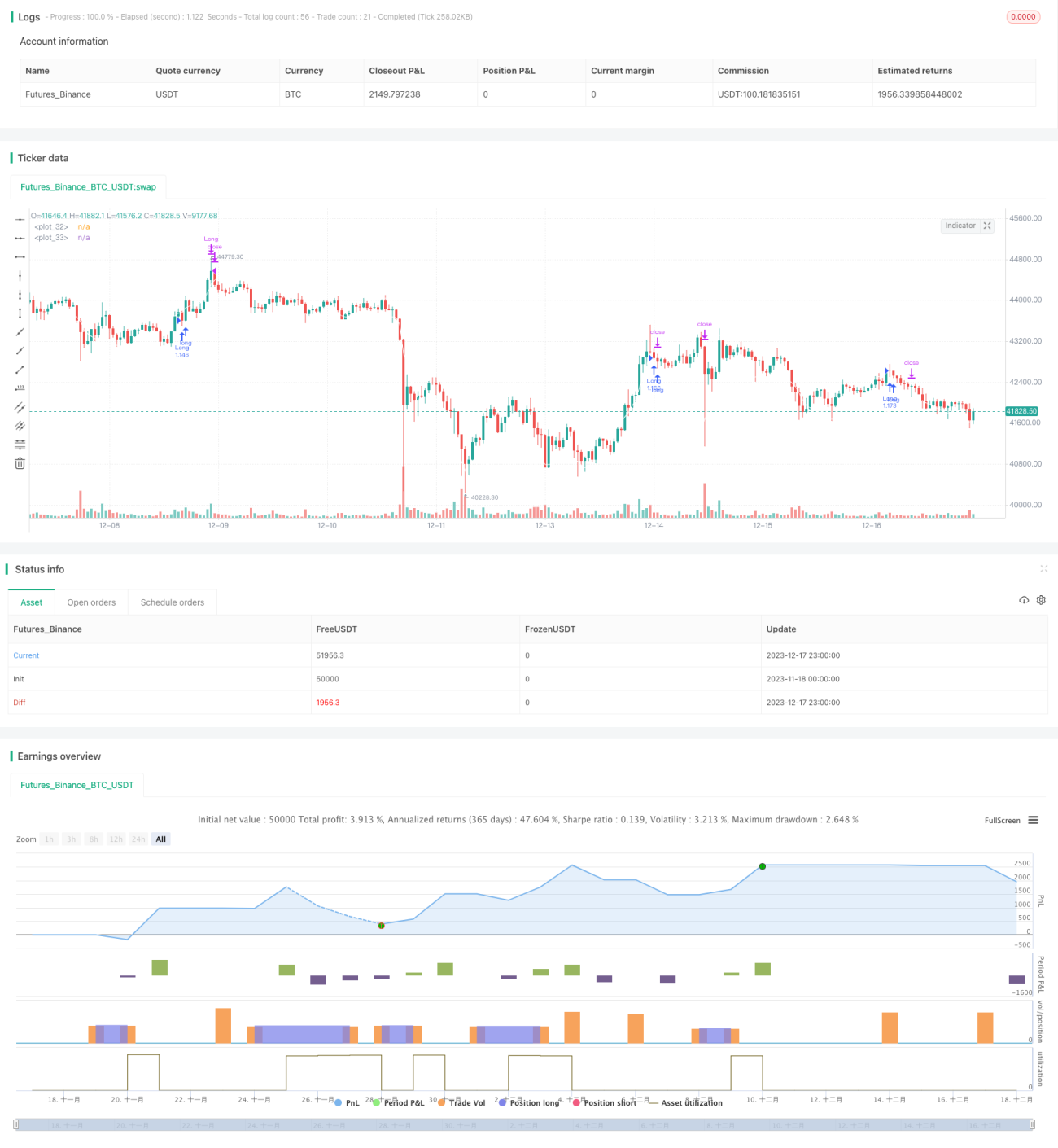

Strategi ini didasarkan pada pita atas dan bawah Bollinger Bands. Ketika harga menembus pita atas, posisi beli (long) diambil; ketika menembus pita bawah, posisi jual (short) diambil. Ini termasuk dalam strategi jenis trend following (mengikuti tren).

Prinsip Strategi

Strategi ini menggunakan pita tengah, pita atas, dan pita bawah dari Bollinger Bands untuk menentukan kisaran harga ekstrem. Pita tengah adalah simple moving average (SMA) dari harga penutupan selama 25 periode terakhir, sedangkan pita atas dan bawah masing-masing berada pada jarak satu standar deviasi dari pita tengah. Ketika harga menembus pita atas dari bawah atau menembus pita bawah dari atas, ini menunjukkan terjadinya breakout (terobosan) yang merupakan perilaku harga tidak normal, sehingga dapat diambil keputusan trading.

Jika harga berada di bawah pita bawah, maka lakukan beli (long). Jika harga berada di atas pita atas, maka lakukan jual (short). Saat posisi long, stop loss ditetapkan sebagai harga masuk dikalikan faktor stop loss, dan take profit ditetapkan sebagai harga masuk dikalikan faktor take profit.

Strategi ini juga menambahkan beberapa aturan bantu, misalnya hanya mengizinkan satu sinyal dalam 24 jam untuk menghindari perdagangan yang tidak perlu.

Kelebihan Strategi

- Menggunakan Bollinger Bands untuk menentukan kisaran harga ekstrem, termasuk dalam strategi trend following yang dapat menangkap tren harga.

- Dilengkapi dengan parameter stop loss dan take profit untuk mengendalikan kerugian per transaksi.

- Menambahkan aturan bantu untuk menghindari sinyal berulang dan perdagangan yang tidak perlu.

Risiko Strategi

- Kisaran Bollinger Bands tidak sepenuhnya mewakili tren harga, sehingga dapat menghasilkan sinyal yang salah.

- Pemilihan waktu sinyal breakout yang tidak tepat dapat menyebabkan kerugian.

- Lamanya periode tanpa tren dan momentum naik/turun sulit diprediksi, sehingga dapat menyebabkan pembelian yang tidak perlu.

Tindakan pengendalian risiko:

- Menyesuaikan parameter Bollinger Bands untuk mengoptimalkan waktu sinyal breakout.

- Menggabungkan dengan indikator lain untuk menilai tren utama.

- Menetapkan besaran stop loss dan take profit yang sesuai dengan instrumen dan kondisi pasar yang berbeda.

Arah Optimasi Strategi

- Dapat dipertimbangkan untuk mengoptimalkan parameter Bollinger Bands secara adaptif agar lebih sesuai dengan kondisi pasar saat ini.

- Dapat dikombinasikan dengan indikator lain untuk menilai keandalan sinyal tren dan menghindari sinyal palsu.

- Dapat menggunakan model machine learning untuk secara otomatis mengidentifikasi waktu beli dan jual yang paling optimal.

Kesimpulan

Secara keseluruhan, strategi ini termasuk strategi trend following sederhana yang menggunakan Bollinger Bands untuk menilai harga abnormal dan mengikuti tren. Masih ada ruang optimasi dalam hal parameter, pengendalian risiko, dan penyaringan sinyal, namun inti pemikirannya sederhana dan jelas, cocok sebagai langkah awal pembelajaran strategi.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("I11L OIL Bot",overlay=true, initial_capital=1000000,default_qty_value=1000000,default_qty_type=strategy.cash,commission_type=strategy.commission.percent,commission_value=0.00)

leverage = input.float(1,"Leverage (x)",step=1)- 1