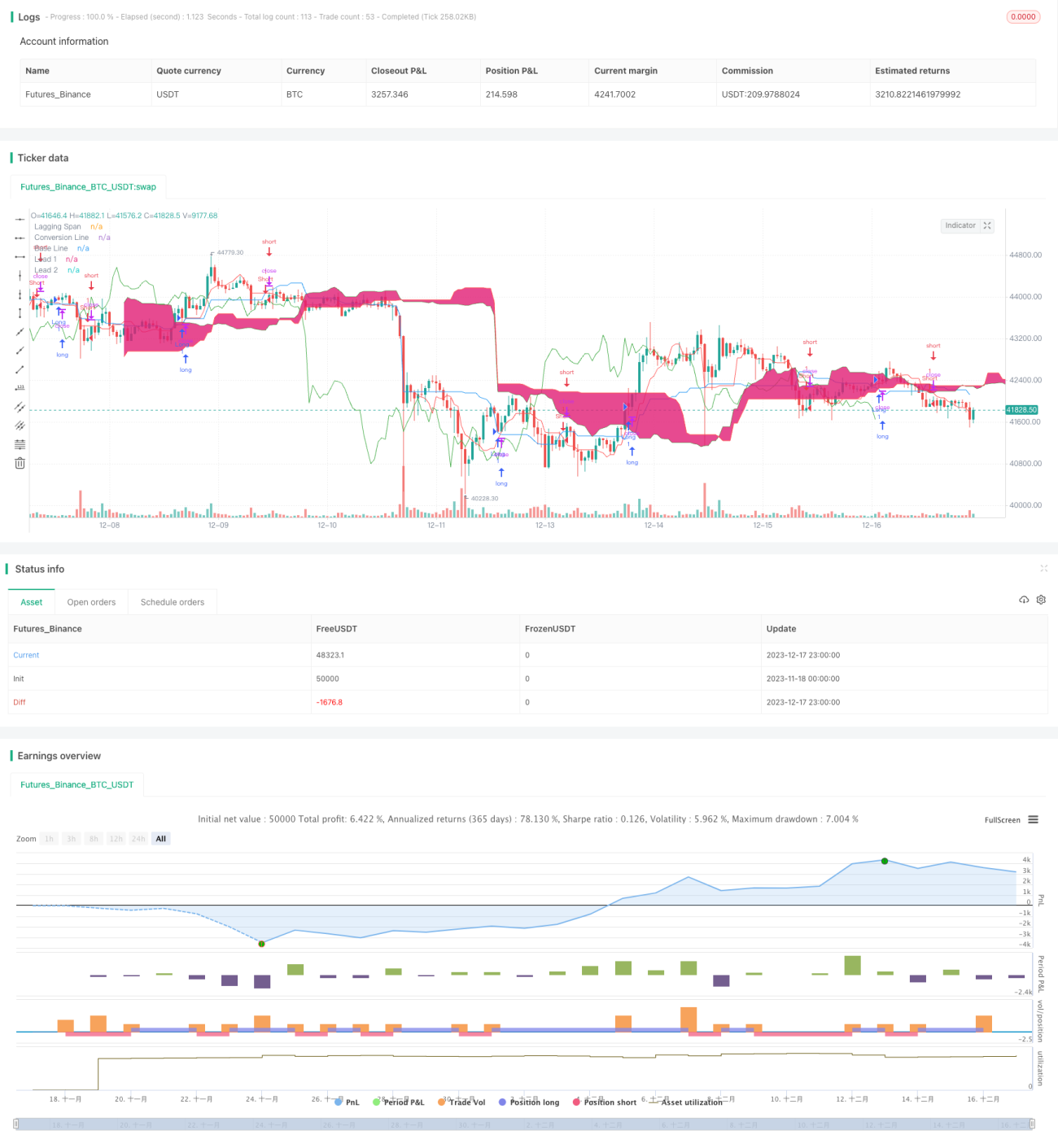

Strategi Persilangan Ichimoku

Ikhtisar

Strategi persilangan rata-rata bergerak Ichimoku mengidentifikasi sinyal persilangan harga saham dengan menghitung serangkaian rata-rata bergerak, untuk melakukan aksi beli atau jual jangka panjang dan pendek. Strategi ini menggabungkan berbagai indikator teknis, kokoh dan andal, cocok untuk operasi jangka menengah dan panjang.

Prinsip Strategi

Strategi persilangan rata-rata bergerak Ichimoku menggunakan sistem indikator khusus yang terdiri dari 5 garis rata-rata bergerak. Secara spesifik, meliputi Garis Perputaran (Tenkan-sen), Garis Dasar (Kijun-sen), Awan Depan 1 (Senkou Span A), Awan Depan 2 (Senkou Span B), dan Garis Tertunda (Chikou Span). Di antaranya, Garis Perputaran adalah rata-rata pergerakan momentum harga jangka pendek, Garis Dasar mencerminkan tren harga jangka menengah-panjang, garis Awan menggabungkan Garis Perputaran dan Garis Dasar untuk mencerminkan pergerakan di masa depan, dan Garis Tertunda menunjukkan referensi harga masa lalu. Saat harga menembus Garis Dasar, sinyal perdagangan dihasilkan. Strategi ini juga menggabungkan filter badan nyata (real body) dan penilaian warna lilin untuk menghindari false breakout.

Keunggulan Strategi

Strategi persilangan rata-rata bergerak Ichimoku menggabungkan kelebihan berbagai indikator teknis. Ia memadukan beberapa pemikiran strategi seperti moving average, price channel, konfirmasi volume-harga, membentuk kerangka metodologi yang sistematis. Ini memastikan keakuratan dan arah sinyal perdagangan. Dibandingkan dengan strategi indikator tunggal, strategi ini dapat secara signifikan mengurangi probabilitas sinyal palsu dan meningkatkan faktor profitabilitas.

Risiko Strategi

Sebagai strategi mengikuti tren, Interval perdagangan strategi persilangan rata-rata bergerak Ichimoku relatif panjang. Ini berarti strategi tidak dapat menangkap fluktuasi harga jangka pendek. Selain itu, ketika harga saham berfluktuasi secara dramatis, indikator rata-rata bergerak bisa menjadi tidak efektif. Dalam situasi tersebut, dapat menghasilkan sinyal yang salah dan perdagangan yang merugi. Disarankan untuk menggunakan stop-loss guna mengendalikan risiko.

Arah Optimasi

Strategi persilangan rata-rata bergerak Ichimoku dapat dioptimalkan dari arah berikut: 1) Menyesuaikan parameter rata-rata bergerak agar sesuai dengan siklus dan instrumen yang berbeda; 2) Menggabungkan indikator volume untuk mengkonfirmasi hubungan antara harga dan volume; 3) Memperkenalkan model pembelajaran mesin untuk meningkatkan penilaian sinyal; 4) Menambahkan lebih banyak kondisi dan filter untuk mengurangi kemungkinan terjadinya perdagangan yang salah.

Kesimpulan

Strategi persilangan rata-rata bergerak Ichimoku stabil dan andal, cocok digunakan sebagai strategi inti, dikombinasikan dengan algoritma lain. Ia memberikan arah perdagangan tren yang jelas, sedangkan penyesuaian parameter dan optimasi multi-indikator membuat strategi lebih cerdas dan fleksibel. Strategi ini layak untuk diteliti secara mendalam dan diterapkan dalam jangka panjang oleh para pedagang kuantitatif.

- 1