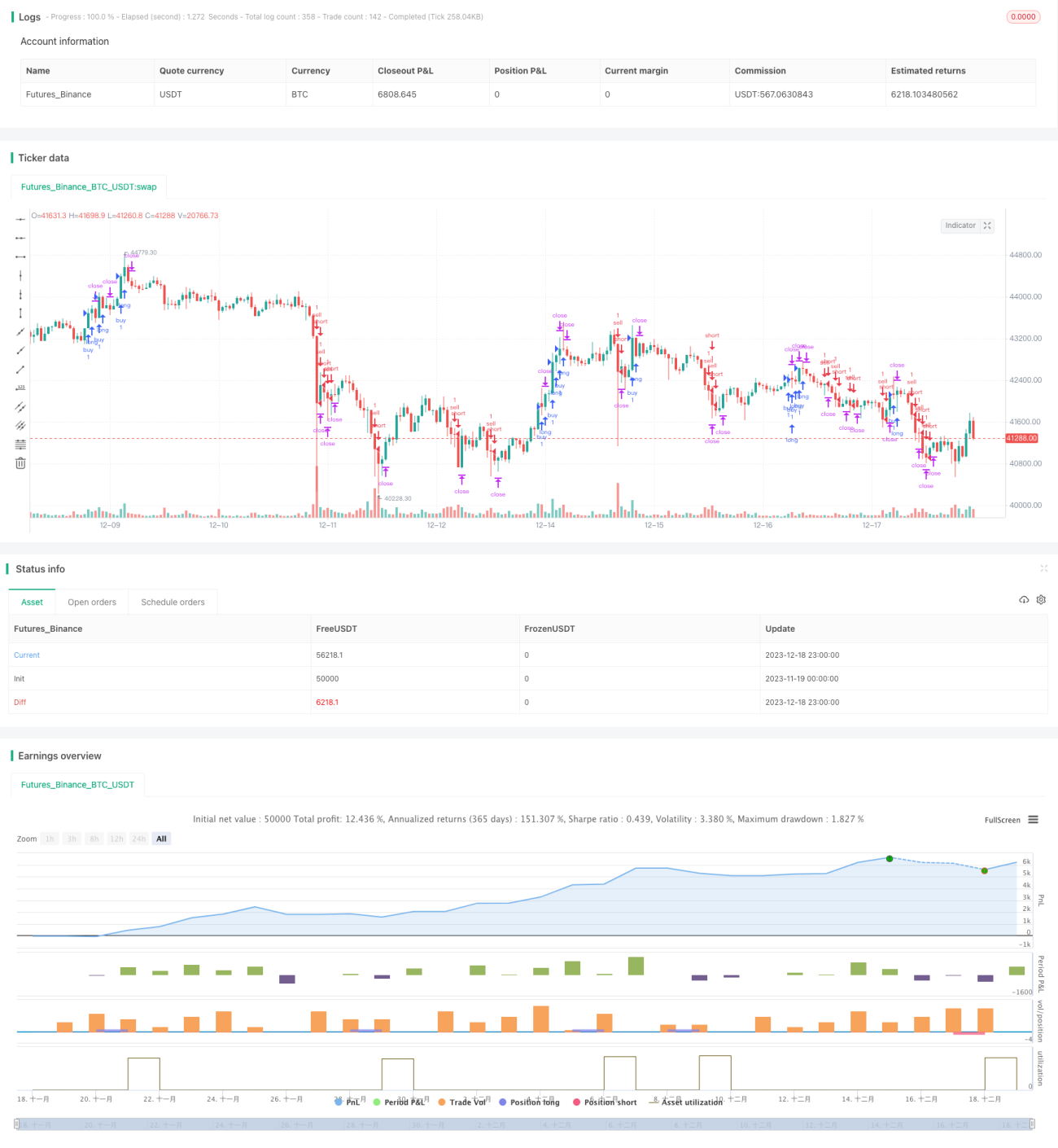

Strategi penelusuran tren berdasarkan Bollinger Bands dan RSI

Ikhtisar

Strategi ini secara komprehensif memanfaatkan Bollinger Bands, indikator RSI, dan moving average 200 periode untuk mengidentifikasi arah tren. Ketika arah tren sesuai, strategi melakukan trading pembalikan di dekat pita atas dan bawah Bollinger Bands untuk meraih keuntungan.

Prinsip Strategi

Pertama, menggunakan moving average 200 periode untuk menentukan arah tren umum. Jika harga berada di atasnya, didefinisikan sebagai tren naik (bullish); jika harga berada di bawahnya, didefinisikan sebagai tren turun (bearish). Kedua, ketika dalam tren naik, jika indikator RSI menunjukkan kondisi jenuh jual (oversold) dan mendekati pita bawah Bollinger Bands, maka lakukan pembelian. Ketika dalam tren turun, jika indikator RSI menunjukkan kondisi jenuh beli (overbought) dan mendekati pita atas Bollinger Bands, maka lakukan penjualan. Terakhir, gunakan indikator ATR untuk menetapkan level stop loss, dengan target profit sebesar 2 kali nilai stop loss.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini terletak pada penggunaan beberapa indikator secara terpadu untuk menentukan arah tren dan waktu trading. Pertama, moving average 200 hari secara efektif dapat menentukan arah tren besar. Kedua, pita atas dan bawah Bollinger Bands dapat menunjukkan area di mana harga mungkin berbalik arah. Terakhir, indikator RSI menunjukkan waktu yang memungkinkan terjadinya pembalikan harga. Penggunaan berbagai indikator menghindari risiko kesalahan penilaian dari satu indikator saja.

Analisis Risiko

Risiko utama strategi ini terletak pada kesalahan penentuan tren besar dan kesalahan sinyal pembalikan. Jika penentuan tren besar salah, dapat menyebabkan kerugian berkelanjutan; jika sinyal pembalikan salah, kemungkinan stop loss tersentuh akan lebih besar. Selain itu, trading pembalikan (reversal trading) sendiri memiliki risiko yang cukup tinggi, sehingga perlu berhati-hati dalam pelaksanaannya.

Untuk menghindari risiko di atas, disarankan untuk menyesuaikan parameter moving average secara tepat, atau menambahkan indikator lain sebagai konfirmasi guna meningkatkan akurasi penilaian. Selain itu, disarankan untuk memperlebar jarak stop loss agar tidak terlalu mudah tersentuh.

Arah Optimasi

Strategi ini memiliki ruang optimasi yang cukup besar, dapat dimulai dari beberapa aspek berikut: Pertama, menyesuaikan parameter moving average untuk meningkatkan akurasi penentuan tren besar. Kedua, menyesuaikan parameter Bollinger Bands atau menambahkan Keltner Channel untuk meningkatkan efektivitas penentuan area pembalikan harga. Ketiga, menambahkan indikator lain seperti MACD sebagai konfirmasi pembalikan untuk mengurangi sinyal yang salah. Keempat, mengoptimalkan pengaturan rasio stop loss untuk mengurangi kemungkinan stop loss tersentuh secara aktual.

Kesimpulan

Strategi ini secara komprehensif menggunakan Bollinger Bands, indikator RSI, dan moving average untuk menentukan tren dan waktu trading, mencapai hasil yang cukup baik. Namun, masih perlu dioptimalkan lebih lanjut dalam pengaturan parameter dan manajemen risiko agar profitabilitas yang stabil dapat ditingkatkan. Secara keseluruhan, strategi ini memiliki logika yang jelas, mudah diimplementasikan, dan layak untuk diteliti serta diterapkan lebih lanjut.

- 1