Berdasarkan strategi persilangan rata-rata bergerak

Ikhtisar

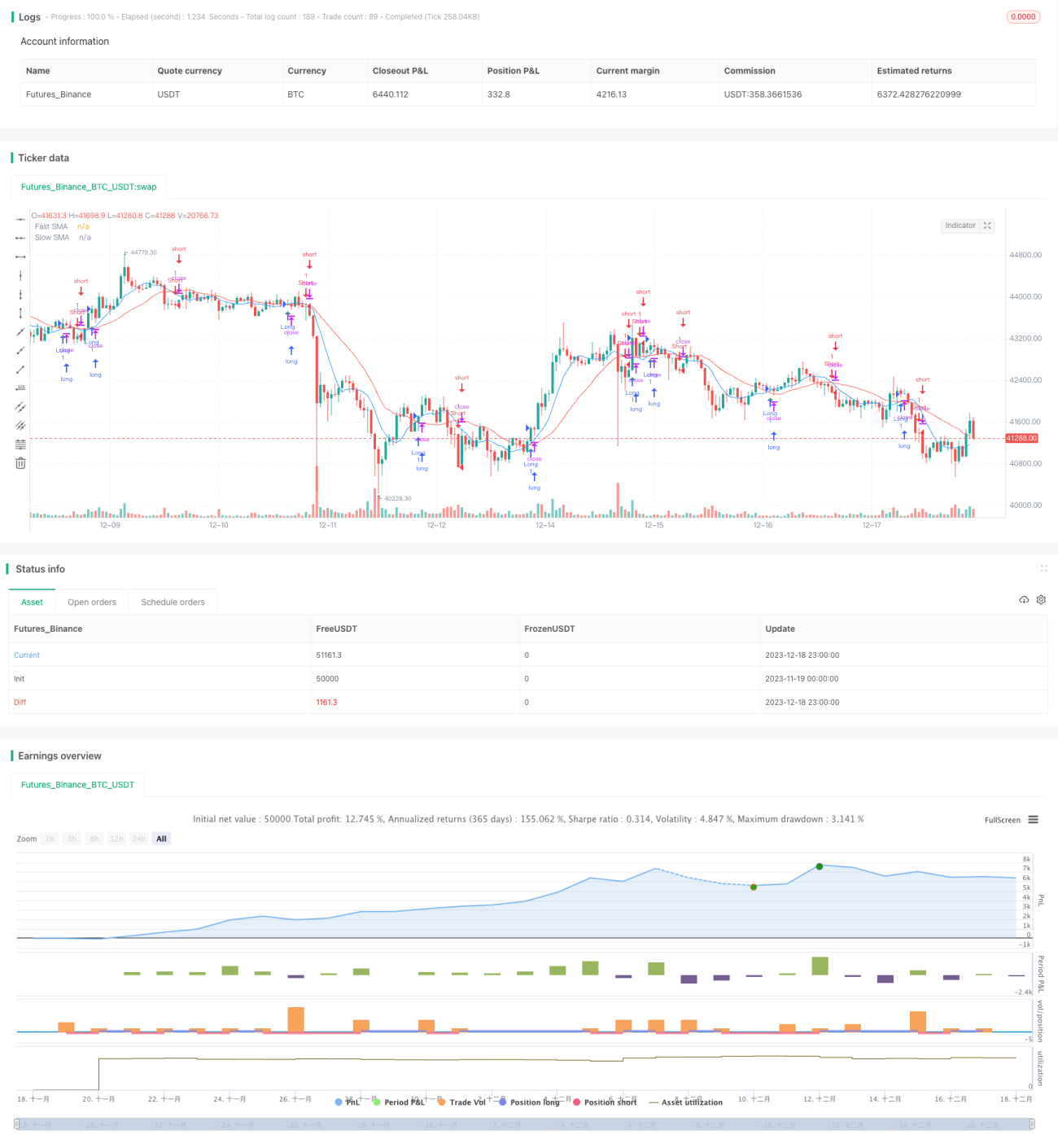

Strategi ini adalah strategi persilangan berdasarkan Simple Moving Average (SMA) periode 8 dan 20. Ketika SMA cepat melintas di atas SMA lambat, lakukan posisi long; ketika SMA cepat melintas di bawah SMA lambat, lakukan posisi short. Strategi ini terutama memanfaatkan persilangan moving average dengan periode berbeda untuk menangkap perubahan tren.

Prinsip Strategi

- Hitung SMA periode 8 dan periode 20.

- Ketika SMA periode 8 melintas di atas SMA periode 20, lakukan posisi long.

- Ketika SMA periode 8 melintas di bawah SMA periode 20, lakukan posisi short.

- Sinyal tutup posisi: ketika terjadi persilangan terbalik, tutup posisi saat ini.

Strategi ini menggunakan persilangan moving average cepat dan lambat untuk menilai perubahan tren. Karena moving average cepat lebih sensitif terhadap perubahan harga, ia dapat menangkap titik balik tren jangka pendek lebih awal. Ketika moving average cepat melintas di atas moving average lambat, ini menunjukkan bahwa jangka pendek mulai memasuki kondisi bullish, yang merupakan sinyal untuk melakukan long. Ketika moving average cepat melintas di bawah moving average lambat, ini menunjukkan bahwa pasar telah berubah dari bullish menjadi bearish, yang merupakan sinyal untuk melakukan short.

Keunggulan Strategi

- Konsep sederhana, mudah dipahami dan diimplementasikan.

- Fleksibel dalam pemilihan parameter, dapat menyesuaikan parameter moving average sesuai pasar.

- Sinyal trading jelas, aturan operasi yang tegas.

- Mampu menangkap perubahan tren jangka pendek secara efektif.

Keunggulan terbesar dari strategi ini adalah kesederhanaan dan intuitifnya, mudah dipahami dan diimplementasikan. Selain itu, strategi ini cukup fleksibel, dengan menyesuaikan parameter moving average dapat beradaptasi dengan berbagai kondisi pasar. Ini dapat dijadikan strategi dasar, dan kemudian dikembangkan serta dioptimalkan di atasnya.

Risiko Strategi

- Dapat terjadi sinyal palsu yang sering dan salah diagnosis.

- Tidak dapat menilai panjang pendeknya tren, mungkin masuk dan keluar pasar terlalu dini.

- Mudah terkena stop loss dalam pasar yang sangat berfluktuasi.

- Parameter yang tidak tepat dapat menyebabkan kerugian.

Karena strategi ini hanya bergantung pada indikator sederhana seperti persilangan moving average, kemampuannya untuk menilai situasi pasar yang kompleks relatif lemah. Tidak dapat menilai panjang spesifik dan perubahan arah tren, sehingga mungkin masuk dan keluar pasar terlalu dini. Selain itu, mudah terjebak dalam kondisi pasar sideways. Pemilihan parameter yang tidak tepat juga secara langsung mempengaruhi kinerja strategi.

Dengan menggabungkan dengan indikator lain dan mengonfirmasi sinyal tren, kesalahan penilaian dapat dikurangi. Sementara itu, memperlonggar rentang stop loss secara wajar juga dapat menghindari kerugian dalam pasar yang berfluktuasi sampai batas tertentu.

Optimasi Strategi

- Menggabungkan dengan indikator lain untuk menyaring sinyal, misalnya KDJ, MACD, dll.

- Menambahkan aturan penilaian tren untuk menghindari pembalikan yang tidak perlu.

- Mengoptimalkan parameter, menyesuaikan periode moving average.

- Menggabungkan indikator volatilitas, menyesuaikan posisi stop loss sesuai pasar.

Strategi ini dapat digunakan bersama dengan indikator lain, memanfaatkan lebih banyak faktor untuk menilai sinyal tren dan menyaring sinyal palsu. Selain itu, melalui penilaian tren, pembalikan yang terlalu sering dapat dihindari. Optimasi parameter dan optimasi stop loss juga dapat secara signifikan meningkatkan stabilitas strategi.

Kesimpulan

Strategi persilangan moving average ini memiliki konsep sederhana, mudah dipahami dan diimplementasikan. Dengan memanfaatkan persilangan moving average dengan kecepatan berbeda untuk menilai perubahan tren, dapat secara efektif menangkap tren jangka pendek. Namun, juga memiliki beberapa masalah, kemampuan identifikasi yang lemah, rentan menghasilkan sinyal palsu. Dengan menggabungkan dengan indikator lain, serta menyesuaikan parameter dan posisi stop loss secara tepat, dapat diperoleh kinerja yang lebih baik. Strategi ini meletakkan dasar untuk trading kuantitatif dan juga memberikan arah untuk optimasi lebih lanjut.

- 1