Strategi Breakout Pembalikan Rata-rata

Ringkasan

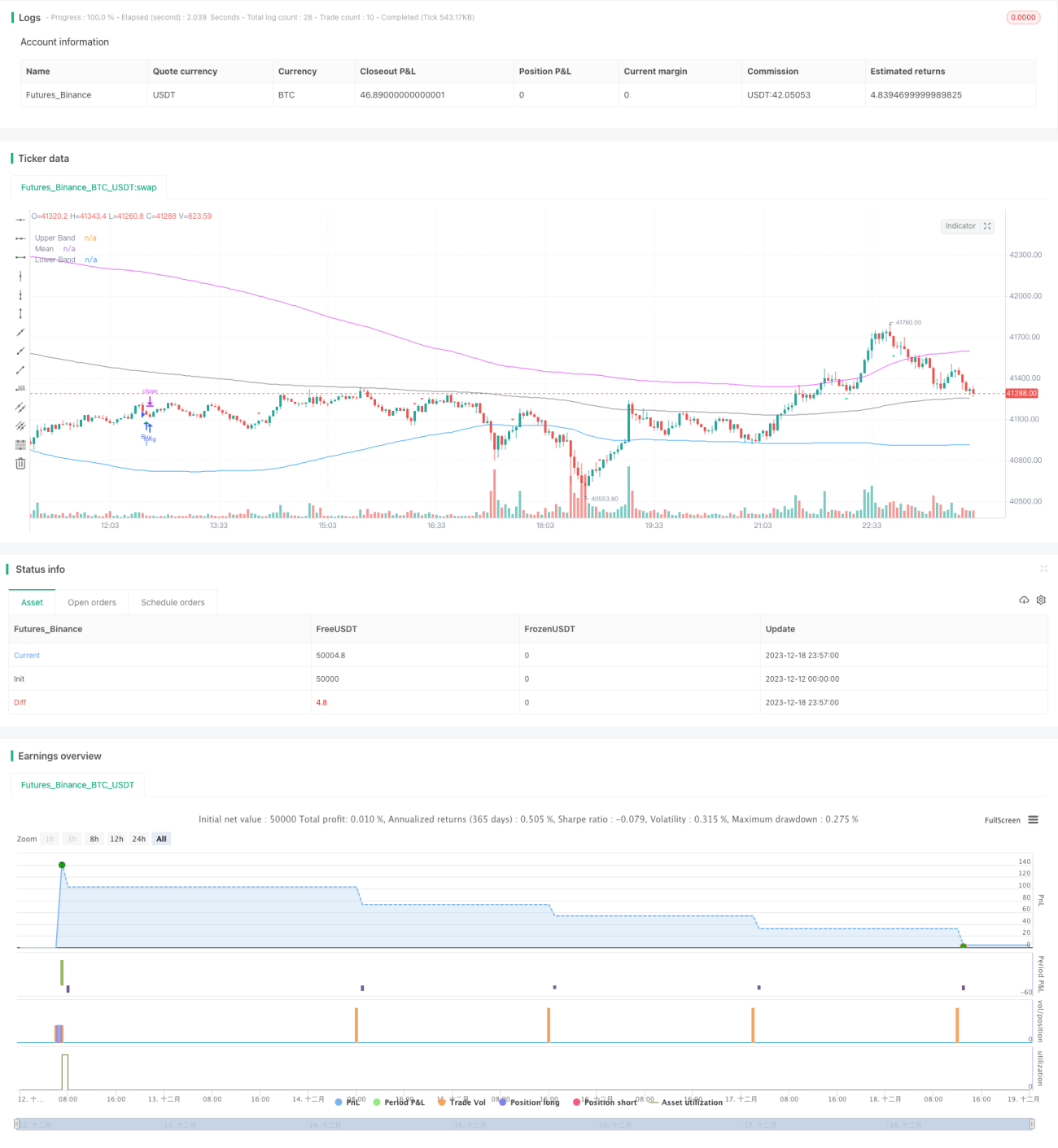

Strategi Pembalikan Rata-Rata (Mean Reversion Breakout) adalah strategi pembalikan tren multi-faktor yang menggabungkan berbagai indikator teknikal seperti Moving Average, Bollinger Bands, CCI, dan RSI. Strategi ini bertujuan menangkap peluang pembalikan harga dari area overbought/oversold. Selain itu, strategi ini juga menyertakan analisis divergensi reguler untuk mendeteksi konsistensi tren saat ini dengan sebelumnya, sehingga menghindari perdagangan pada breakout palsu.

Prinsip Strategi

Inti logika strategi ini adalah mengambil posisi short atau long ketika harga berbalik arah dari area overbought/oversold. Secara spesifik, strategi menilai peluang pembalikan dari empat aspek:

- Sinyal golden cross/death cross dari indikator CCI atau momentum untuk menentukan overbought/oversold.

- Indikator RSI untuk mengidentifikasi apakah berada di area overbought/oversold. Aturan: RSI di atas 65 = overbought, di bawah 35 = oversold.

- Menggunakan upper/lower Bollinger Bands untuk menilai apakah harga menyimpang dari kisaran normal. Ketika harga kembali masuk ke kisaran normal, mungkin terjadi pembalikan.

- Mendeteksi divergensi reguler pada RSI untuk menghindari mengejar breakout palsu.

Ketika kondisi di atas terpenuhi, strategi akan membuka posisi berlawanan arah, dan menetapkan stop loss untuk mengendalikan risiko.

Keunggulan Strategi

Keunggulan terbesar strategi ini adalah menggabungkan beberapa indikator untuk menilai peluang pembalikan, sehingga rata-rata probabilitas kemenangan cukup tinggi. Secara spesifik:

- Penilaian multi-faktor meningkatkan keandalan, tidak hanya bergantung pada satu indikator sehingga mengurangi risiko kesalahan.

- Pembalikan tren cenderung memiliki probabilitas kemenangan yang lebih tinggi.

- Deteksi divergensi menghindari mengejar breakout palsu, mengurangi risiko sistemik.

- Mekanisme stop loss mengendalikan risiko, meminimalkan kerugian per transaksi.

Risiko dan Solusi

Strategi ini juga memiliki beberapa risiko, terutama:

- Waktu pembalikan yang kurang tepat, menyebabkan stop loss tersentuh. Solusi: memperlebar rentang stop loss.

- Parameter Bollinger Bands yang tidak sesuai, menganggap harga normal sebagai abnormal. Sebaiknya sesuaikan parameter dengan volatilitas pasar.

- Frekuensi transaksi mungkin terlalu tinggi. Perbesar rentang parameter CCI untuk mengurangi frekuensi.

- Keseimbangan long/short mungkin sangat tidak merata. Evaluasi kewajaran parameter indikator berdasarkan data historis.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah:

- Menggunakan algoritma machine learning untuk mengoptimalkan parameter indikator secara otomatis, mengurangi kesalahan pengalaman manusia.

- Menambahkan indikator momentum dan indikator amplitudo untuk mengukur kekuatan overbought/oversold.

- Menambahkan indikator volume perdagangan (misalnya volume, open interest) untuk menilai keandalan pembalikan.

- Menggabungkan data blockchain untuk menilai sentimen pasar, meningkatkan adaptabilitas strategi.

- Memperkenalkan mekanisme stop loss adaptif yang menyesuaikan level stop loss berdasarkan perubahan volatilitas pasar.

Kesimpulan

Strategi Pembalikan Rata-Rata (Mean Reversion Breakout) menggunakan berbagai indikator secara komprehensif untuk menangkap peluang pembalikan. Dengan mengendalikan risiko, probabilitas kemenangannya cukup tinggi. Strategi ini sangat praktis dan memiliki ruang optimasi lebih lanjut. Jika parameter diatur dengan tepat, hasil yang cukup ideal dapat diperoleh.

- 1