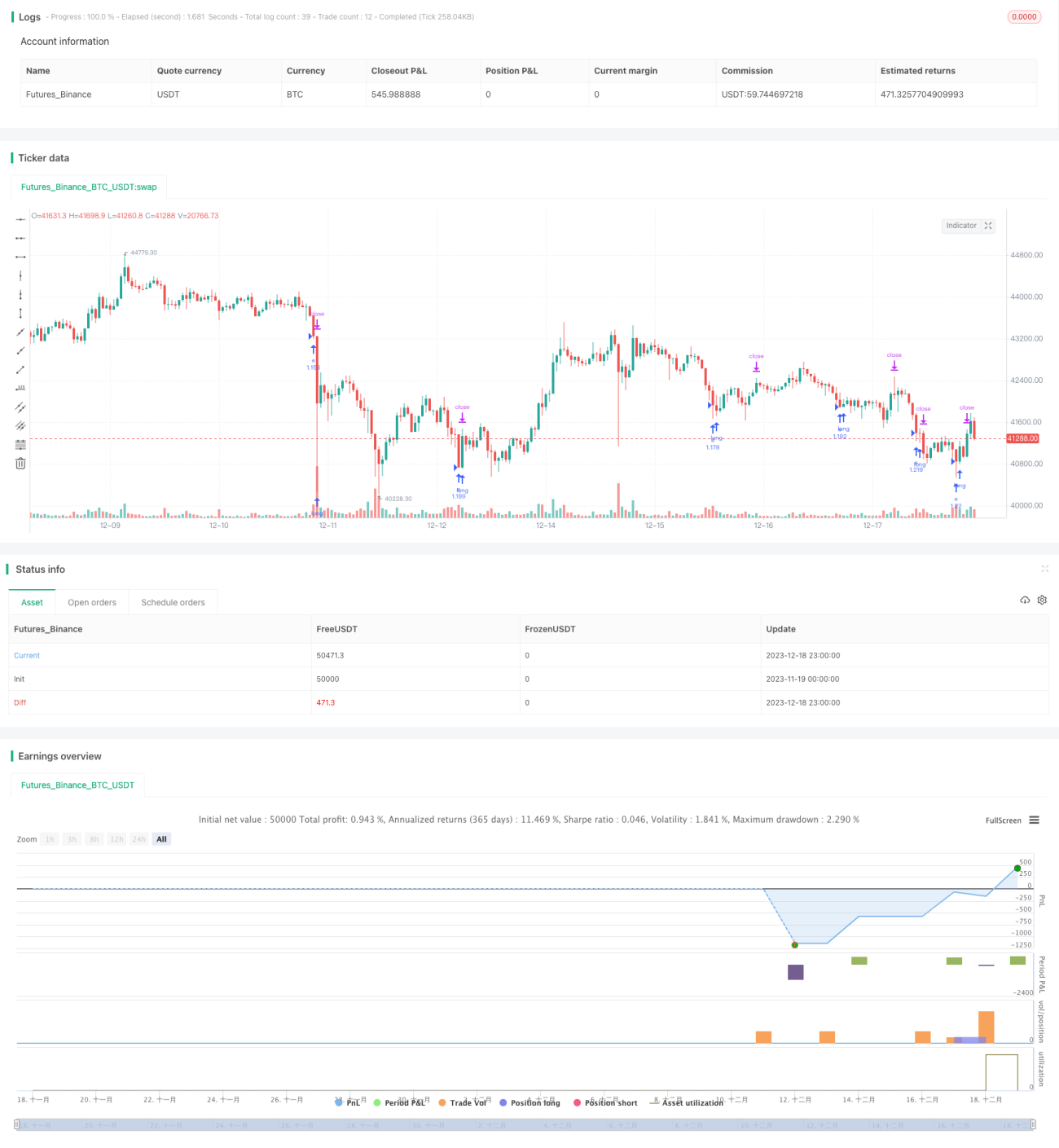

Strategi RSI Berbasis Peningkatan Probabilitas

Ikhtisar

Strategi ini adalah strategi sederhana yang hanya melakukan posisi beli (long-only) dengan menggunakan indikator RSI untuk mendeteksi kondisi jenuh beli (overbought) dan jenuh jual (oversold). Kami telah menyempurnakannya dengan menambahkan stop loss dan take profit, serta mengintegrasikan modul probabilitas untuk meningkatkan kemungkinan keberhasilan. Posisi hanya akan dibuka jika probabilitas transaksi profit dalam periode terakhir lebih besar atau sama dengan 51%. Hal ini secara signifikan meningkatkan performa strategi.

Prinsip Strategi

Strategi ini menggunakan indikator RSI untuk menilai kondisi jenuh beli/jenuh jual pasar. Secara spesifik, ketika RSI menembus ke bawah batas bawah zona oversold yang ditentukan, maka posisi beli dibuka; ketika RSI menembus ke atas batas atas zona oversold, posisi ditutup. Selain itu, kami menetapkan rasio stop loss dan take profit.

Yang krusial, kami mengintegrasikan modul penilaian probabilitas. Modul ini menghitung proporsi transaksi beli yang mengalami untung atau rugi dalam periode terakhir (ditentukan oleh parameter lookback). Posisi beli hanya akan dibuka jika probabilitas transaksi profit dalam periode terakhir lebih besar atau sama dengan 51%. Ini secara signifikan mengurangi potensi transaksi merugi.

Analisis Keunggulan

Ini adalah strategi RSI yang ditingkatkan dengan probabilitas. Dibandingkan strategi RSI biasa, keunggulannya adalah:

- Menambahkan pengaturan stop loss dan take profit, sehingga dapat membatasi kerugian per transaksi dan mengunci keuntungan.

- Mengintegrasikan modul probabilitas, menghindari pasar dengan probabilitas profit yang rendah.

- Parameter modul probabilitas dapat disesuaikan, sehingga dapat dioptimalkan untuk kondisi pasar yang berbeda.

- Mekanisme long-only sederhana dan mudah dipahami serta diimplementasikan.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu:

- Hanya long-only, tidak dapat mengambil keuntungan saat pasar turun.

- Penilaian modul probabilitas yang tidak tepat dapat menyebabkan melewatkan peluang bagus.

- Tidak dapat menentukan kombinasi parameter optimal, performa sangat bervariasi di berbagai kondisi pasar.

- Pengaturan stop loss yang terlalu longgar masih dapat menyebabkan kerugian per transaksi yang cukup besar.

Solusi yang sesuai:

- Dapat dipertimbangkan untuk menambahkan mekanisme short.

- Optimalkan parameter modul probabilitas untuk mengurangi kemungkinan kesalahan penilaian.

- Gunakan metode pembelajaran mesin untuk mengoptimalkan parameter secara dinamis.

- Tetapkan level stop loss yang lebih konservatif untuk mempersempit ruang kerugian per transaksi.

Arah Optimasi

Strategi ini dapat dioptimasi lebih lanjut dari beberapa aspek berikut:

- Menambahkan modul short untuk memungkinkan trading dua arah.

- Menggunakan metode pembelajaran mesin untuk mengoptimalkan pengaturan parameter secara dinamis.

- Mencoba indikator lain untuk mendeteksi kondisi jenuh beli/jenuh jual.

- Mengoptimalkan strategi stop loss dan take profit untuk meningkatkan rasio risk/reward.

- Menggabungkan faktor-faktor lain untuk memfilter sinyal guna meningkatkan probabilitas.

Kesimpulan

Strategi ini adalah strategi RSI sederhana yang ditingkatkan dengan mengintegrasikan modul penilaian probabilitas. Dibandingkan strategi RSI biasa, strategi ini dapat menyaring sebagian transaksi merugi, sehingga secara keseluruhan drawdown dan rasio risk/reward lebih optimal. Ke depannya, dapat ditingkatkan dari segi short, optimasi dinamis, dan lain-lain agar strategi lebih kokoh.

- 1