Strategi trading kuantitatif berdasarkan Bollinger Bands dan RSI

Ikhtisar

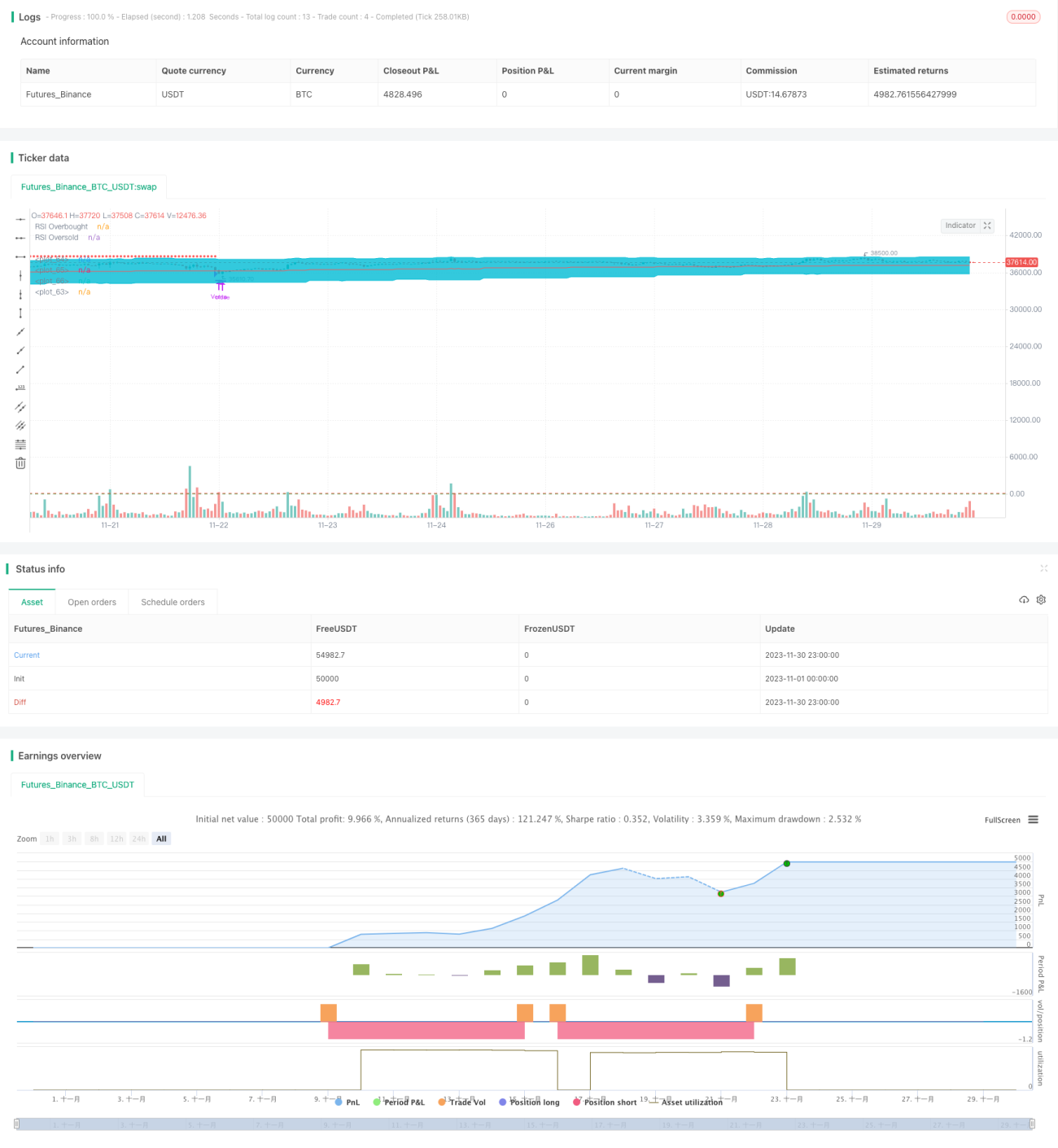

Strategi ini merancang strategi trading kuantitatif berdasarkan Bollinger Bands dan Relative Strength Index (RSI). Strategi ini menggabungkan penjejakan tren (trend following) dengan penilaian kondisi overbought dan oversold, dengan tujuan memasuki pasar pada awal tren dan keluar saat kondisi overbought/oversold untuk meraih keuntungan.

Prinsip Strategi

Strategi ini menggunakan Bollinger Bands untuk menilai tren harga serta level support dan resistance. Ketika harga mendekati pita bawah Bollinger Bands, dianggap sebagai sinyal oversold; ketika harga mendekati pita atas, dianggap sebagai sinyal overbought. Bersamaan dengan itu, indikator RSI digunakan untuk menilai apakah kondisi oversold atau overbought telah tercapai.

Aturan trading spesifiknya adalah: ketika harga berada di bawah pita bawah Bollinger Bands dan RSI di bawah 30, lakukan posisi long (beli); ketika harga berada di atas pita atas Bollinger Bands dan RSI di atas 70, lakukan posisi short (jual). Untuk take profit, pilih garis tengah Bollinger Bands atau pita pada arah sebaliknya sebagai level take profit. Stop loss ditetapkan sebagai persentase tertentu dari harga masuk.

Keunggulan Strategi

Strategi ini menggabungkan penjejakan tren dari Bollinger Bands dengan penilaian overbought/oversold dari RSI, sehingga dapat menangkap titik awal tren dengan cukup baik. Selain itu, strategi take profit dan stop loss juga cukup jelas, mendukung manajemen risiko.

Dibandingkan dengan penggunaan indikator tunggal seperti Bollinger Bands atau RSI, strategi ini menggunakan kombinasi beberapa indikator dan parameter, yang dapat meningkatkan akurasi pengambilan keputusan. Dengan penyesuaian parameter yang sesuai, kinerja tradingnya cenderung stabil.

Risiko Strategi

Strategi ini sangat bergantung pada optimalisasi parameter; jika parameter tidak ditetapkan dengan tepat, maka akan menghadapi risiko yang cukup besar. Misalnya, jika periode Bollinger Bands tidak cocok, dapat menyebabkan tren terlewat atau menghasilkan sinyal palsu. Selain itu, level take profit dan stop loss juga perlu dievaluasi secara cermat.

Strategi ini juga bergantung pada instrumen trading tertentu. Untuk instrumen dengan volatilitas tinggi, perlu menyesuaikan parameter Bollinger Bands. Untuk instrumen dengan tren yang tidak jelas, efektivitasnya juga akan berkurang. Selain itu, strategi dipengaruhi oleh biaya trading, slippage, dan kondisi pasar yang ekstrem.

Disarankan untuk melakukan uji coba optimalisasi parameter, mengevaluasi level take profit dan stop loss, serta menguji kinerja pada berbagai instrumen dan kondisi pasar. Selain itu, perlu menyediakan ruang dana cadangan untuk manajemen risiko.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa arah berikut:

-

Mengevaluasi dan mengoptimalkan parameter Bollinger Bands dan RSI agar lebih sesuai dengan karakteristik instrumen yang diperdagangkan.

-

Menambahkan indikator lain seperti KDJ, MACD, dll., untuk membentuk model multi-faktor.

-

Mengevaluasi strategi take profit dan stop loss, menerapkan trailing stop atau take profit bertahap.

-

Melakukan optimasi dinamis parameter berdasarkan instrumen spesifik dan kondisi pasar.

-

Menambahkan model pembelajaran mesin untuk menilai kualitas sinyal dan tingkat risiko.

Kesimpulan

Strategi ini mengintegrasikan indikator Bollinger Bands dan RSI untuk merancang strategi penjejakan tren yang cukup lengkap. Melalui optimalisasi parameter dan manajemen risiko, efektivitas dan stabilitasnya masih memiliki ruang untuk perbaikan lebih lanjut. Disarankan untuk melakukan penyesuaian dan optimasi sesuai dengan kebutuhan dan toleransi risiko masing-masing, guna memperoleh kinerja yang lebih baik.

- 1