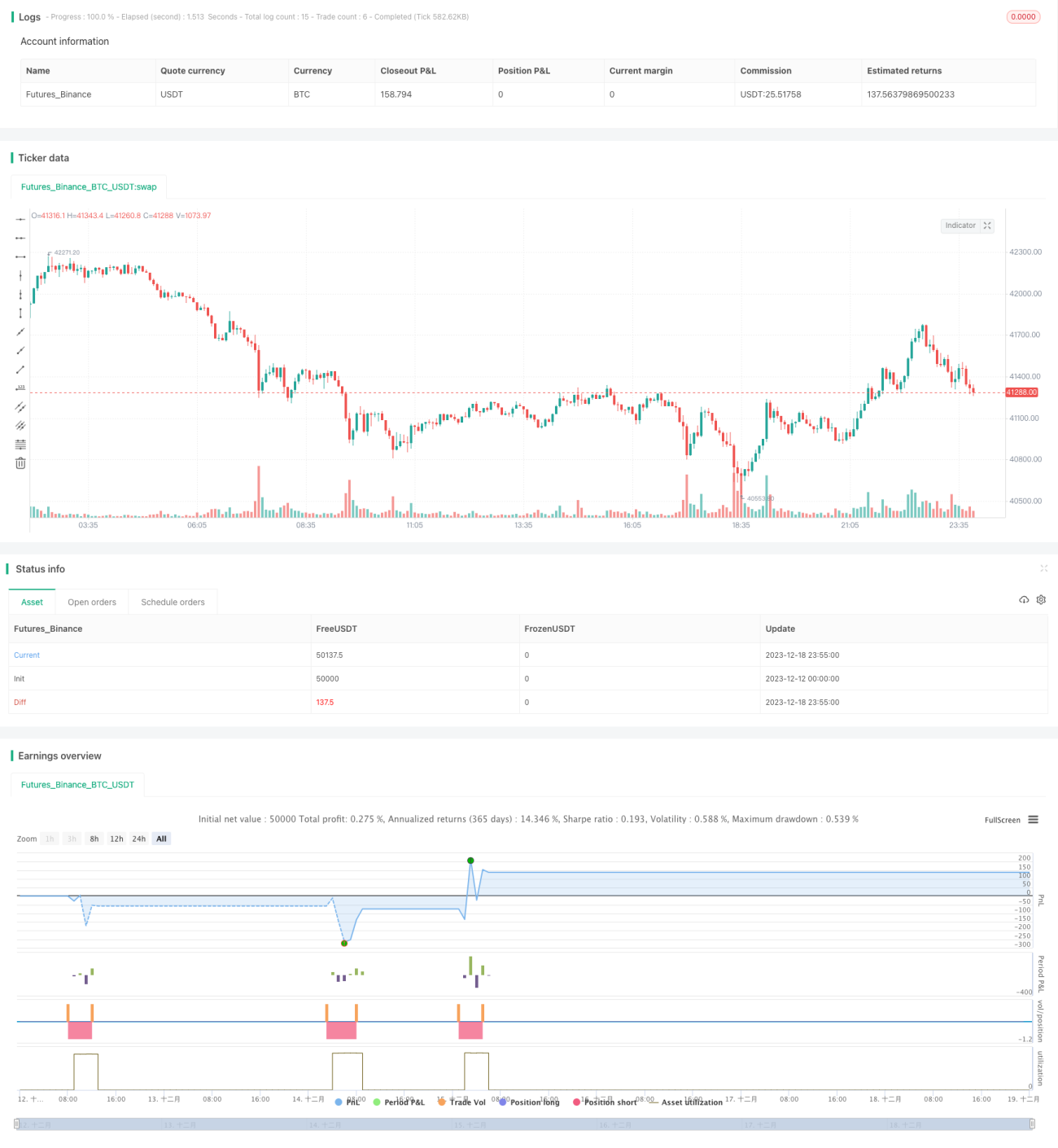

Strategi Pembalikan dan Hedging Pasar Ranging

Ikhtisar

Strategi reversal osilasi hedging adalah strategi trading jangka pendek yang menggunakan beberapa indikator seperti Bollinger Bands, Envelope, ADX, dan Stochastic untuk mengidentifikasi titik balik pasar, dan melakukan operasi hedging di dekat titik balik tersebut. Strategi ini terutama menggunakan Bollinger Bands dan Envelope untuk menilai apakah harga telah meluas secara berlebihan guna mengonfirmasi sinyal trading, sambil menggunakan ADX untuk menilai kekuatan tren dan Stochastic untuk menilai area overbought/oversold, serta membangun posisi hedging di dekat titik balik.

Prinsip Strategi

Strategi reversal osilasi hedging didasarkan pada aturan penilaian berikut:

-

Ketika harga penutup melebihi pita atas Bollinger dan melebihi pita atas Envelope, mengindikasikan harga mungkin dalam kondisi overbought. Pada saat itu, jika ADX kurang dari 30 mengindikasikan kekuatan tren tidak kuat, dan pada saat yang sama Stochastic lebih besar dari 50 mengindikasikan berada di area overbought, maka kita dapat mempertimbangkan untuk membuka posisi short.

-

Ketika harga penutup di bawah pita bawah Bollinger dan di bawah pita bawah Envelope, mengindikasikan harga mungkin berada di area oversold. Pada saat itu, jika ADX kurang dari 30 mengindikasikan kekuatan tren tidak kuat, dan pada saat yang sama Stochastic kurang dari 50 mengindikasikan berada di area oversold, maka kita dapat mempertimbangkan untuk membuka posisi long.

-

Kondisi keluar stop loss untuk posisi short adalah harga penutup di bawah pita bawah Bollinger atau di bawah pita bawah Envelope, atau Stochastic kurang dari 50.

-

Kondisi keluar stop loss untuk posisi long adalah harga penutup di atas pita atas Bollinger atau di atas pita atas Envelope, atau Stochastic lebih dari 50.

Melalui aturan penilaian ini, kita dapat membangun posisi hedging di dekat titik balik, memanfaatkan osilasi jangka pendek harga untuk mendapatkan keuntungan.

Analisis Keunggulan

Strategi reversal osilasi hedging ini memiliki beberapa keunggulan sebagai berikut:

-

Menggunakan penilaian beberapa indikator dapat secara efektif mengonfirmasi sinyal trading dan menghindari false breakout.

-

Trading di dekat titik balik tren memiliki tingkat keberhasilan yang relatif tinggi.

-

Menggunakan metode operasi hedging dapat secara efektif mengendalikan risiko.

-

Frekuensi trading relatif tinggi, cocok untuk operasi jangka pendek.

-

Sumber keuntungan terutama dari osilasi harga, tidak sepenuhnya bergantung pada reversal tren.

Analisis Risiko

Strategi reversal osilasi hedging ini juga memiliki beberapa risiko yang perlu diperhatikan:

-

Probabilitas kegagalan reversal masih ada, yang akan menyebabkan kerugian yang cukup besar.

-

Frekuensi trading yang tinggi rentan terhadap over-optimization.

-

Ketidaktepatan dalam menentukan waktu reversal dapat menyebabkan kerugian membesar.

-

Probabilitas mutasi tren masih ada, perlu diwaspadai.

Untuk mengatasi risiko-risiko ini, kita perlu mengoptimalkan parameter indikator, mengontrol stop loss secara ketat, dan menggabungkan analisis tren dan fundamental untuk menentukan arah utama.

Arah Optimasi

Strategi reversal osilasi hedging ini dapat dioptimalkan dari beberapa arah berikut:

-

Mengoptimalkan parameter indikator untuk meningkatkan kualitas sinyal trading.

-

Menambahkan penilaian faktor fundamental untuk menghindari melawan tren besar.

-

Menggabungkan penilaian pola reversal berbentuk V untuk meningkatkan tingkat keberhasilan.

-

Menyesuaikan lebar stop loss secara dinamis.

-

Mengoptimalkan manajemen modal, mengontrol kerugian per transaksi secara ketat.

Kesimpulan

Strategi reversal osilasi hedging melakukan operasi hedging di dekat titik balik melalui penilaian multi-indikator, memiliki keunggulan frekuensi trading tinggi dan risiko yang mudah dikendalikan. Namun, risiko trading reversal tidak dapat diabaikan. Kita perlu terus mengoptimalkan strategi, mematuhi aturan trading dengan ketat, dan memanfaatkan strategi trading jangka pendek yang efisien ini secara maksimal.

- 1