Strategi Kanal Penangkapan Momentum

Gambaran Umum

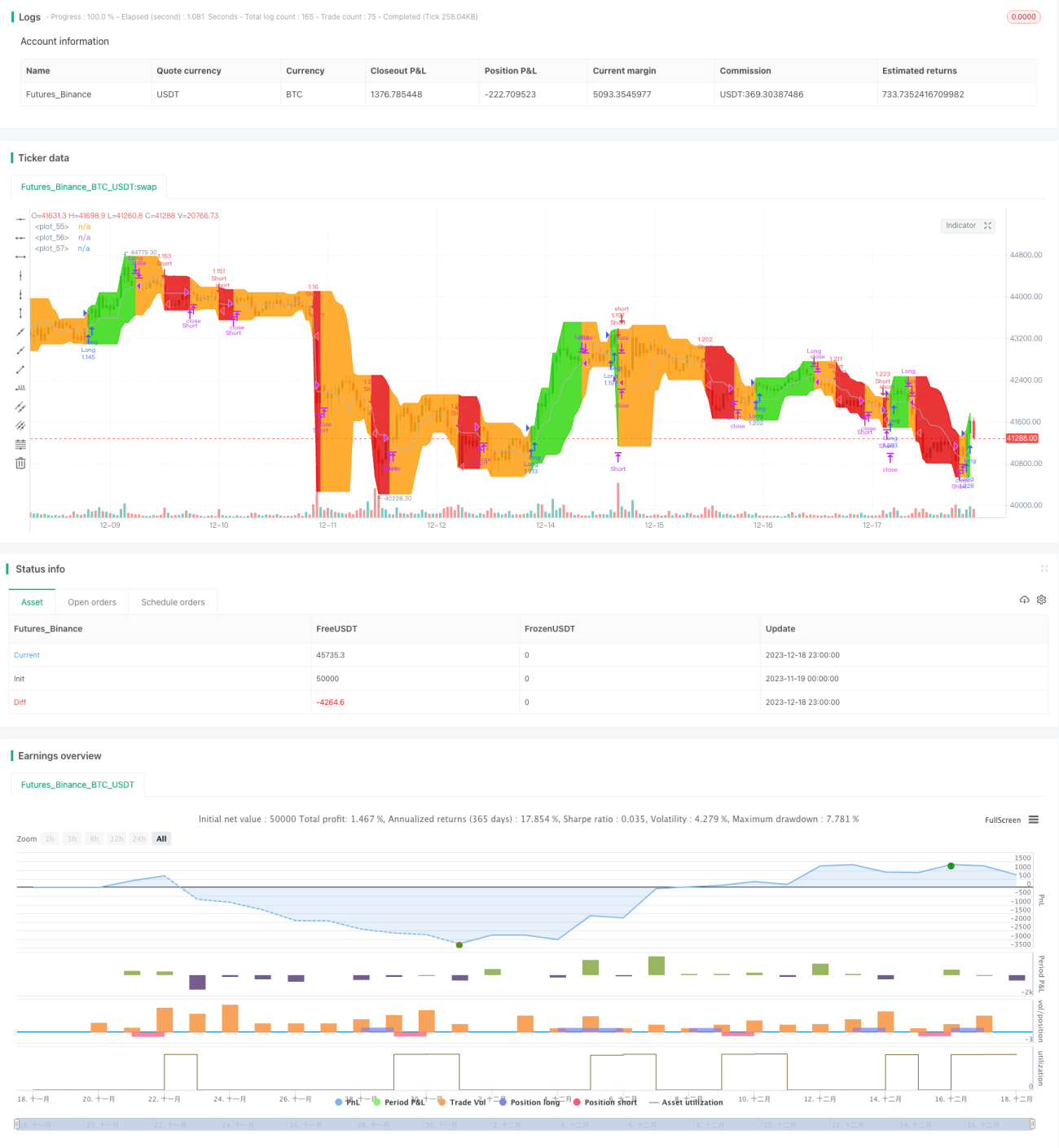

Strategi Momentum Capture Channel adalah varian dari Kanal Donchian. Strategi ini terdiri dari pita harga tertinggi, pita harga terendah, dan garis dasar yang merupakan rata-rata dari pita tertinggi dan pita terendah. Strategi ini sangat berguna pada timeframe mingguan dan harian untuk instrumen yang cenderung mengikuti tren. Inilah implementasi yang digunakan dalam aplikasi QuantCT.

Anda dapat mengatur mode operasi menjadi long dan short atau hanya long.

Anda juga dapat mengatur stop loss tetap atau mengabaikannya, sehingga strategi ini hanya beroperasi berdasarkan sinyal masuk dan keluar pasar.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada indikator Kanal Donchian. Kanal Donchian terdiri dari rata-rata harga tertinggi, terendah, dan penutupan dalam 20 hari. Arah tren dan kemungkinan pembalikan ditentukan berdasarkan penembusan harga pada batas atas dan bawah kanal.

Strategi ini adalah varian dari Kanal Donchian. Strategi ini terdiri dari pita harga tertinggi, pita harga terendah, dan garis dasar yang merupakan rata-rata dari pita tertinggi dan pita terendah. Logika spesifiknya adalah sebagai berikut:

- Hitung harga tertinggi dan terendah dalam periode tertentu sebagai batas atas dan bawah kanal.

- Hitung rata-rata dari batas atas dan bawah sebagai garis dasar.

- Ketika harga menembus batas atas, lakukan long.

- Ketika harga turun di bawah garis dasar, tutup posisi long.

- Ketika harga menembus batas bawah, lakukan short (jika posisi short diizinkan).

- Ketika harga kembali merebut garis dasar, tutup posisi short.

Keunggulan strategi ini terletak pada kemampuannya untuk secara efektif menangkap momentum tren harga. Dengan menunggu harga menembus batas atas dan bawah untuk mengidentifikasi awal tren yang sebenarnya, strategi ini dapat menghindari kerugian yang tidak perlu akibat penembusan palsu.

Analisis Kelebihan

- Menangkap momentum tren harga untuk mencapai pertumbuhan profit.

- Menghindari terjebak dalam penembusan palsu, mengurangi kerugian yang tidak perlu.

- Parameter dapat disesuaikan secara fleksibel, cocok untuk berbagai instrumen.

- Dapat memilih hanya long atau full trading untuk memenuhi kebutuhan yang berbeda.

- Mekanisme stop loss terintegrasi, dapat mengontrol kerugian per transaksi secara efektif.

Analisis Risiko

- Saat menangkap tren, strategi ini juga dapat memperbesar kerugian jika penembusan gagal.

- Pengaturan stop loss yang terlalu longgar dapat memperbesar kerugian per transaksi.

- Pengaturan parameter yang tidak tepat dapat menyebabkan frekuensi trading yang tinggi, meningkatkan biaya transaksi.

- Sinyal penembusan mungkin memiliki keterlambatan tertentu, sehingga titik masuk yang optimal mungkin terlewatkan.

Solusi:

- Pilih rasio stop loss dengan hati-hati, baik untuk mengontrol kerugian maupun memberikan ruang yang cukup bagi tren.

- Perbesar nilai periode parameter untuk mengurangi frekuensi trading.

- Gabungkan dengan indikator lain untuk menilai keandalan sinyal tren, sehingga memilih waktu masuk yang lebih baik.

Arah Optimasi

- Mengintegrasikan indikator lain untuk menentukan waktu masuk.

- Menyesuaikan level stop loss secara dinamis.

- Mengoptimalkan pengaturan parameter berdasarkan karakteristik instrumen.

- Menggabungkan pembelajaran mesin untuk menilai tingkat keberhasilan penembusan.

- Menambahkan logika manajemen posisi.

Kesimpulan

Strategi Momentum Capture Channel menyediakan peluang profit yang signifikan dengan menangkap momentum harga. Pada saat yang sama, strategi ini juga memiliki risiko tertentu, sehingga diperlukan penyesuaian parameter yang tepat untuk pengendalian risiko. Dengan terus mengoptimalkan pemilihan waktu masuk dan logika stop loss, strategi ini dapat menjadi sistem pengikut tren yang sangat baik. Aturan tradingnya yang sederhana dan sinyal yang jelas membuatnya mudah dipahami dan diimplementasikan, sangat cocok untuk trader pemula.

- 1