Strategi Perdagangan Pelacakan Momentum

Ikhtisar Strategi

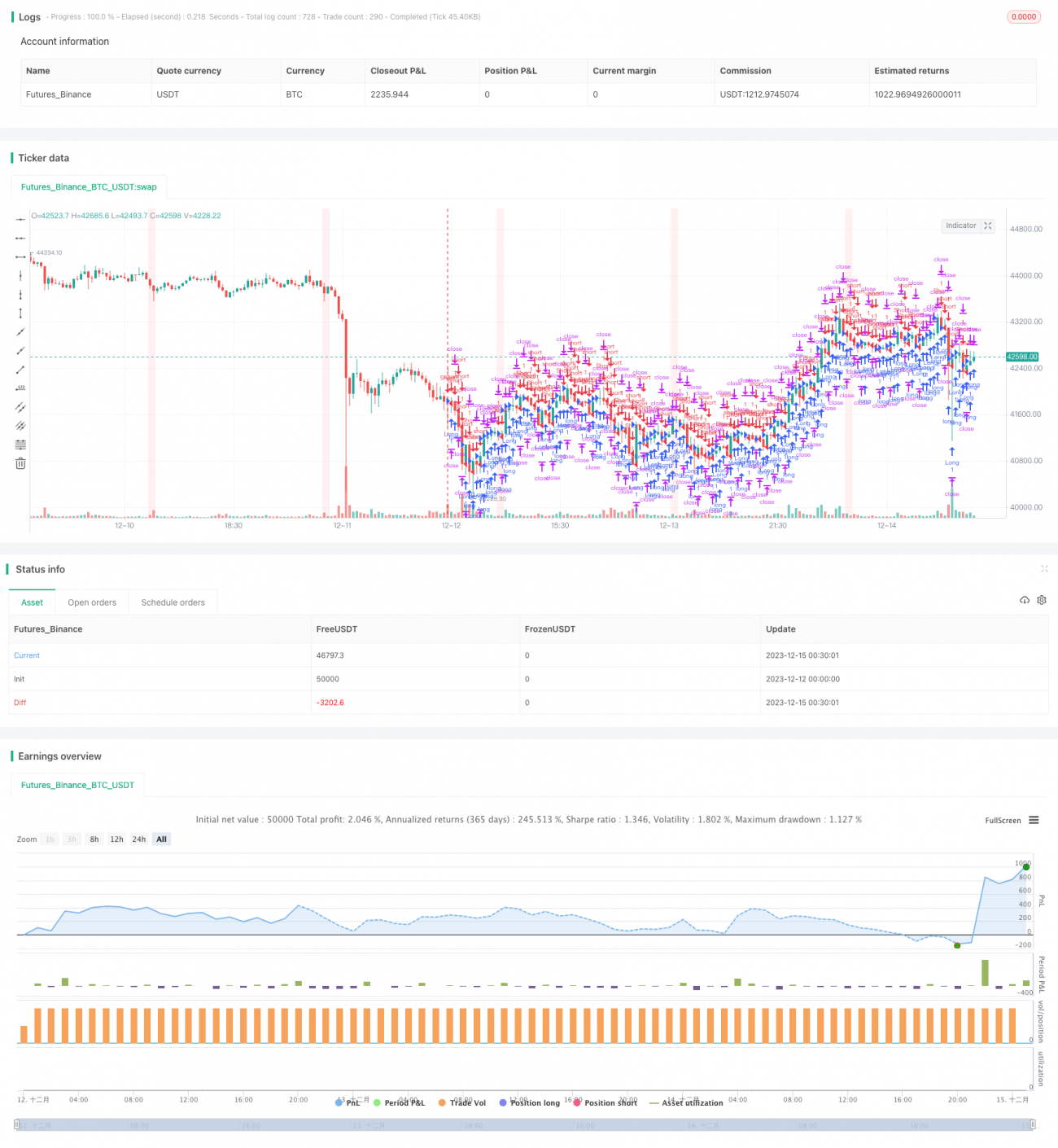

Strategi perdagangan momentum tracking adalah strategi perdagangan otomatis yang berfokus pada pelacakan momentum pasar sebagai garis utama, dikombinasikan dengan berbagai indikator teknis sebagai penilaian pendukung. Strategi ini menganalisis informasi lilin (K-line) untuk menilai arah dan kekuatan dana utama pasar saat ini, kemudian menggabungkannya dengan indikator volume-harga, moving average, dan indikator teknis lainnya untuk menghasilkan sinyal perdagangan guna melacak tren.

Secara keseluruhan, strategi ini cocok untuk perdagangan tren jangka menengah hingga panjang, mampu menangkap tren pasar secara efektif, mengurangi frekuensi perdagangan, dan mengejar keuntungan per transaksi yang lebih tinggi. Selain itu, setelah parameter dioptimalkan, strategi ini juga dapat digunakan untuk perdagangan jangka pendek.

Prinsip Strategi

Penilaian Pasar Utama

Inti dari strategi momentum tracking adalah menilai arah dana utama pasar. Strategi ini menghitung indikator ATR untuk memantau kekuatan volatilitas pasar secara real-time. Ketika volatilitas meningkat, ini menandakan bahwa pemain utama sedang melakukan akumulasi atau distribusi, sehingga strategi akan keluar sementara dari pasar untuk menghindari periode aktivitas pemain utama.

Ketika volatilitas menurun, itu menandakan bahwa akumulasi atau distribusi pemain utama telah selesai, dan strategi akan masuk kembali ke pasar untuk menilai arah spesifik pemain utama. Metode penilaiannya adalah dengan menghitung level support dan resistance pasar, dan melihat apakah ada tanda-tanda breakout. Jika ada breakout yang jelas, maka arah tersebut dikonfirmasi sebagai pilihan pemain utama.

Penilaian Pendukung

Setelah menentukan arah pemain utama, strategi juga akan menggunakan berbagai indikator teknis pendukung untuk verifikasi ulang guna menghindari kesalahan penilaian. Secara spesifik, indikator seperti MACD, KDJ akan dihitung untuk menentukan apakah arahnya sesuai dengan arah pemain utama.

Hanya ketika arah pemain utama dan indikator pendukung keduanya memberikan sinyal yang sama, strategi akan membuka posisi. Ini secara efektif mengendalikan frekuensi perdagangan, hanya masuk pada situasi dengan probabilitas tinggi.

Keluar dengan Stop Loss

Setelah membuka posisi, strategi momentum tracking akan melacak pergerakan harga secara real-time, dan menggunakan pelebaran nilai ATR sebagai sinyal stop loss. Ini menandakan bahwa pasar kembali memasuki fase manipulasi pemain utama, sehingga harus segera keluar ke posisi tunai untuk menghindari kerugian.

Selain itu, jika harga bergerak melebihi rentang tertentu lalu mengalami retracement, stop loss juga akan diterapkan. Ini adalah retracement teknis yang wajar, dan pengendalian risiko mengharuskan stop loss segera.

Keunggulan Strategi

Sistematis

Keunggulan terbesar dari strategi momentum tracking adalah tingkat sistematisasi dan standardisasinya yang tinggi. Logika perdagangannya jelas, setiap masuk dan keluar memiliki prinsip dan aturan yang tegas, sehingga tidak ada perdagangan sembarangan.

Hal ini membuat strategi sangat dapat direproduksi; pengguna dapat mengonfigurasinya dan menerapkannya dalam jangka panjang tanpa intervensi manual.

Pengendalian Risiko yang Baik

Strategi ini dilengkapi dengan mekanisme pengendalian risiko bertingkat, seperti penilaian pemain utama, verifikasi pendukung, dan penetapan level stop loss, yang secara efektif dapat mengendalikan risiko non-sistematis.

Secara spesifik, strategi hanya membuka posisi pada situasi dengan probabilitas tinggi, dan menetapkan level stop loss yang ilmiah untuk meminimalkan kerugian. Ini memastikan pertumbuhan modal yang stabil.

Keuntungan yang Relatif Berkelanjutan

Dibandingkan dengan strategi jangka pendek, strategi momentum tracking memiliki periode holding yang lebih lama dan setiap keuntungan juga lebih besar. Hal ini membuat keuntungan strategi secara keseluruhan relatif stabil dan berkelanjutan.

Selain itu, strategi melacak tren jangka menengah hingga panjang, sehingga dapat menangkap volatilitas pergerakan harga dengan baik, terutama dalam tren besar.

Peringatan Risiko

Optimalisasi Parameter yang Sulit

Strategi momentum tracking melibatkan banyak parameter, seperti parameter ATR, parameter breakout, parameter stop loss, dll. Parameter-parameter ini memiliki korelasi satu sama lain, sehingga diperlukan pengujian berulang untuk menemukan kombinasi parameter optimal.

Jika konfigurasi parameter tidak tepat, masalah seperti frekuensi perdagangan yang terlalu tinggi atau pengendalian risiko yang tidak memadai dapat dengan mudah terjadi. Hal ini memerlukan pengalaman dalam optimalisasi strategi dari pengguna.

Breakout Rawan Terjebak

Ketika strategi menilai pemain utama dan sinyal indikator, semuanya bergantung pada konfirmasi harga melalui breakout. Namun, dalam perdagangan breakout, sering terjadi breakout palsu, yang meningkatkan kemungkinan posisi terjebak.

Jika breakout kunci gagal, kerugian besar dapat terjadi. Ini adalah kelemahan intrinsik dari strategi.

Ide Optimalisasi

Memperkenalkan Pembelajaran Mesin

Dapat menggunakan algoritma pembelajaran mesin untuk secara otomatis mendeteksi korelasi antar parameter dan mencari kombinasi parameter optimal. Ini jauh lebih efisien dibandingkan pengujian manual.

Secara spesifik, dapat menggunakan algoritma EnvironmentError, dengan pembelajaran penguatan untuk mengiterasi parameter secara terus-menerus guna memaksimalkan keuntungan strategi.

Menambahkan Filter

Dapat menambahkan lebih banyak filter pendukung berdasarkan indikator yang sudah ada, seperti indikator volume perdagangan, indikator aliran dana, dll., untuk melakukan verifikasi ulang terhadap sinyal breakout hingga tiga atau empat kali, sehingga keandalannya lebih tinggi.

Namun, terlalu banyak filter juga dapat menyebabkan peluang terlewatkan, sehingga perlu menyeimbangkan intensitas filter. Selain itu, filter itu sendiri juga harus menghindari korelasi.

Fusion Strategi

Menggabungkan strategi momentum tracking dengan strategi lain dapat memanfaatkan keunggulan masing-masing strategi, menciptakan ortogonalitas, dan meningkatkan stabilitas secara keseluruhan.

Misalnya, menggabungkan strategi reversal jangka pendek, membuka posisi reversal setelah breakout, dapat mengunci lebih banyak keuntungan.

Kesimpulan

Secara keseluruhan, strategi perdagangan momentum tracking adalah strategi pelacakan tren sistematis yang patut direkomendasikan. Logika perdagangannya jelas, pengendalian risikonya baik, dan dapat memberikan pengembalian investasi yang stabil dan efisien bagi pengguna.

Namun, strategi ini juga memiliki beberapa kelemahan intrinsik yang memerlukan kemampuan optimalisasi parameter dan fusion strategi dari pengguna agar strategi dapat memberikan manfaat maksimal. Secara keseluruhan, strategi momentum tracking adalah produk kuantitatif yang cocok untuk penggemar strategi dengan dasar kuantitatif tertentu.

- 1