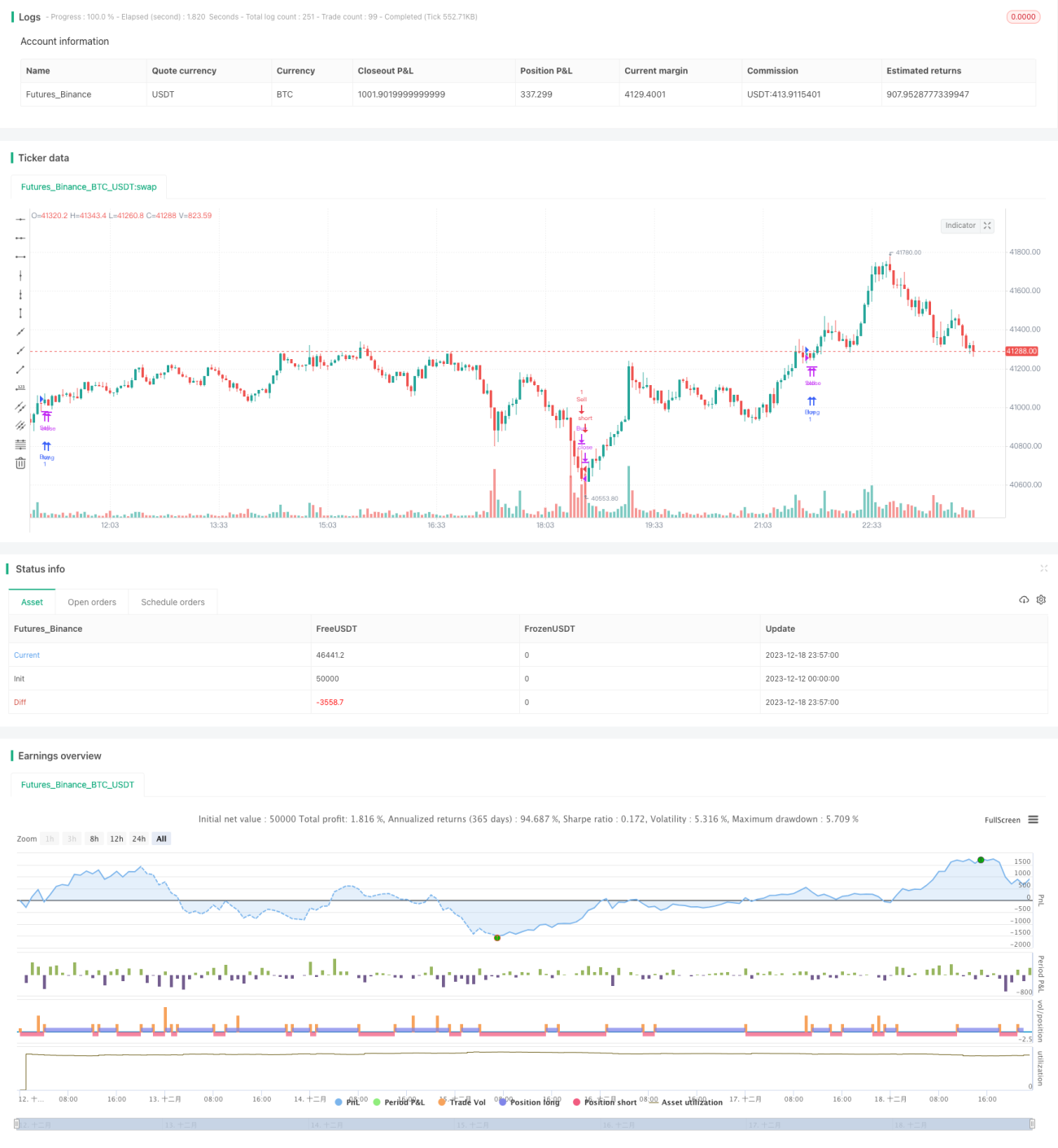

Strategi Jual Beli Mendadak Berdasarkan RSI SMA

Ikhtisar

Strategi ini terutama memanfaatkan nilai rata-rata RSI serta perubahan harga yang tiba-tiba untuk mengidentifikasi tren dan titik pembalikan pasar. Ide intinya adalah mempertimbangkan pembukaan posisi saat RSI berada dalam kondisi overbought atau oversold, dan mencari peluang pembalikan ketika terjadi perubahan harga yang mendadak. Selain itu, EMA digunakan sebagai filter sinyal tambahan.

Prinsip Strategi

-

Hitung rata-rata RSI (SMA). Ketika garis SMA dari RSI melintasi ke atas 60 atau ke bawah 40, ini dianggap sebagai fenomena overbought atau oversold, dan pertimbangkan untuk membuka posisi berlawanan.

-

Ketika perubahan RSI melebihi nilai tertentu, dianggap terjadi perubahan mendadak. Setelah diverifikasi dengan harga penutupan aktual, ini digunakan sebagai sinyal untuk membangun posisi berlawanan.

-

Gunakan beberapa level filter EMA. Hanya jika harga melintasi ke atas EMA dengan periode yang lebih pendek, barulah dipertimbangkan untuk membuka posisi long; hanya jika harga melintasi ke bawah EMA dengan periode yang lebih pendek, barulah dipertimbangkan untuk membuka posisi short.

-

Dengan menggabungkan rata-rata RSI, perubahan mendadak, dan filter EMA, cari titik pembukaan posisi yang optimal.

Analisis Keunggulan

-

Menggunakan rata-rata RSI dapat mendeteksi kondisi overbought dan oversold dengan cukup akurat, sehingga membantu menangkap peluang pembalikan.

-

Perubahan mendadak sering menandakan perubahan tren dan arah harga, menggunakan sinyal ini dapat meningkatkan ketepatan waktu masuk.

-

Filter multi-level EMA dapat lebih lanjut menghindari sinyal palsu, sehingga mengurangi kerugian yang tidak perlu.

-

Menggabungkan berbagai parameter sebagai kriteria keputusan dapat meningkatkan stabilitas dan keandalan strategi.

Risiko dan Penanganannya

-

Kinerja RSI tidak stabil, tingkat akurasi nilai SMA rendah. Parameter RSI dapat dioptimalkan atau diganti dengan indikator lain.

-

Perubahan mendadak bisa jadi hanya fluktuasi jangka pendek, bukan pembalikan sesungguhnya. Periode penginderaan dapat diperpanjang untuk meningkatkan akurasi penilaian.

-

Filter arah EMA memiliki keterlambatan. EMA dengan periode lebih pendek dapat diuji untuk meningkatkan sensitivitas.

-

Secara keseluruhan, strategi ini cukup sensitif terhadap penyesuaian parameter, sehingga perlu pengujian yang cermat untuk menemukan kombinasi parameter optimal. Selain itu, gunakan stop loss untuk mengendalikan risiko.

Saran Optimasi

-

Uji indikator lain seperti ADX, MACD yang dikombinasikan dengan RSI untuk mencari titik masuk yang lebih optimal.

-

Tambahkan algoritma pembelajaran mesin, latih model untuk menilai keaslian dan stabilitas sinyal beli/jual mendadak.

-

Tingkatkan efek filter arah EMA, misalnya dengan menggabungkan penilaian EMA dari berbagai periode.

-

Terapkan strategi stop loss adaptif yang dapat menyesuaikan besaran stop loss secara dinamis sesuai volatilitas pasar.

-

Lanjutkan optimasi parameter untuk menemukan kombinasi parameter terbaik. Kriteria evaluasi optimasi dapat mempertimbangkan rasio Sharpe, dll.

Kesimpulan

Strategi ini pertama-tama menggunakan rata-rata RSI untuk menilai kondisi overbought dan oversold. Kemudian, ketika terjadi perubahan mendadak, posisi berlawanan dibangun. EMA digunakan sebagai filter tambahan. Dengan pengaturan parameter yang tepat, strategi ini dapat secara efektif mengidentifikasi titik pembalikan tren pasar. Secara keseluruhan, strategi ini memiliki stabilitas yang cukup baik dan memiliki nilai praktis tertentu. Masih ada ruang untuk pengembangan lebih lanjut, perlu terus diuji dan dioptimalkan.

- 1