Strategi Kuantitatif Dua Indikator

Ikhtisar

Strategi ini menghasilkan sinyal trading dengan menggabungkan indikator 123 Reversal dan indikator RAVI. 123 Reversal adalah strategi pembalikan yang menggunakan pergerakan harga saham selama dua hari berturut-turut untuk memprediksi pergerakan harga di masa depan. Indikator RAVI menilai apakah harga telah memasuki wilayah overbought atau oversold. Strategi menentukan apakah akan long atau short berdasarkan penilaian gabungan dari kedua sinyal.

Prinsip Strategi

123 Reversal

Indikator ini didasarkan pada nilai K dari stochastic. Secara spesifik, jika harga penutupan hari ini lebih rendah dari dua hari sebelumnya dan garis slow stochastic 9 hari berada di bawah 50, maka lakukan long. Jika harga penutupan hari ini lebih tinggi dari dua hari sebelumnya dan garis fast stochastic 9 hari berada di atas 50, maka lakukan short. Dengan demikian, entry dikonfirmasi melalui titik pembalikan.

Indikator RAVI

Indikator ini menggunakan perbedaan antara garis cepat dan garis lambat untuk menentukan beli dan jual. Secara spesifik, perbedaan antara rata-rata bergerak 7 hari dan rata-rata bergerak 65 hari, ketika lebih besar dari suatu parameter tertentu lakukan long, ketika lebih kecil dari parameter tertentu lakukan short. Wilayah overbought/oversold ditentukan melalui persilangan emas dan persilangan mati dari garis cepat dan lambat.

Sinyal Strategi

Sinyal dihasilkan ketika 123 Reversal dan RAVI menunjukkan arah yang sama untuk long atau short. Sinyal long ketika kedua indikator sama-sama bernilai 1, sinyal short ketika kedua indikator sama-sama bernilai -1. Dengan konfirmasi ganda ini, sinyal yang salah dari satu indikator dapat dihindari.

Analisis Keunggulan

- Menggabungkan dua jenis indikator dapat meningkatkan akurasi sinyal dan menghindari sinyal palsu

- 123 Reversal menggunakan informasi candlestick, RAVI menggunakan informasi moving average, menilai pasar dari berbagai sudut

- Parameter RAVI dapat disesuaikan, memungkinkan optimasi untuk berbagai instrumen dan kondisi pasar

- Kombinasi pembalikan dan tren, dapat menangkap pembalikan sekaligus mengikuti tren

Risiko dan Optimasi

- Kombinasi dua indikator rentan menghasilkan sinyal yang tidak konsisten. Dapat dipertimbangkan parameter spread, yaitu ketika selisih kedua indikator berada dalam kisaran tertentu, sinyal tetap dapat dikeluarkan

- 123 Reversal termasuk strategi frekuensi tinggi, perlu dikombinasikan dengan strategi frekuensi rendah lainnya untuk mengurangi frekuensi trading

- RAVI unggul dalam menangkap tren jangka menengah-panjang, dikombinasikan dengan indikator jangka pendek dapat meningkatkan ketahanan strategi terhadap risiko

Kesimpulan

Strategi ini mempertimbangkan faktor pembalikan dan faktor tren secara komprehensif, mengurangi probabilitas sinyal palsu melalui konfirmasi dua indikator. Langkah selanjutnya dapat memperkenalkan algoritma pembelajaran mesin untuk optimasi parameter adaptif, atau mempertimbangkan kombinasi strategi dengan tipe strategi lain untuk mempertahankan imbal hasil sambil mengurangi drawdown maksimum.

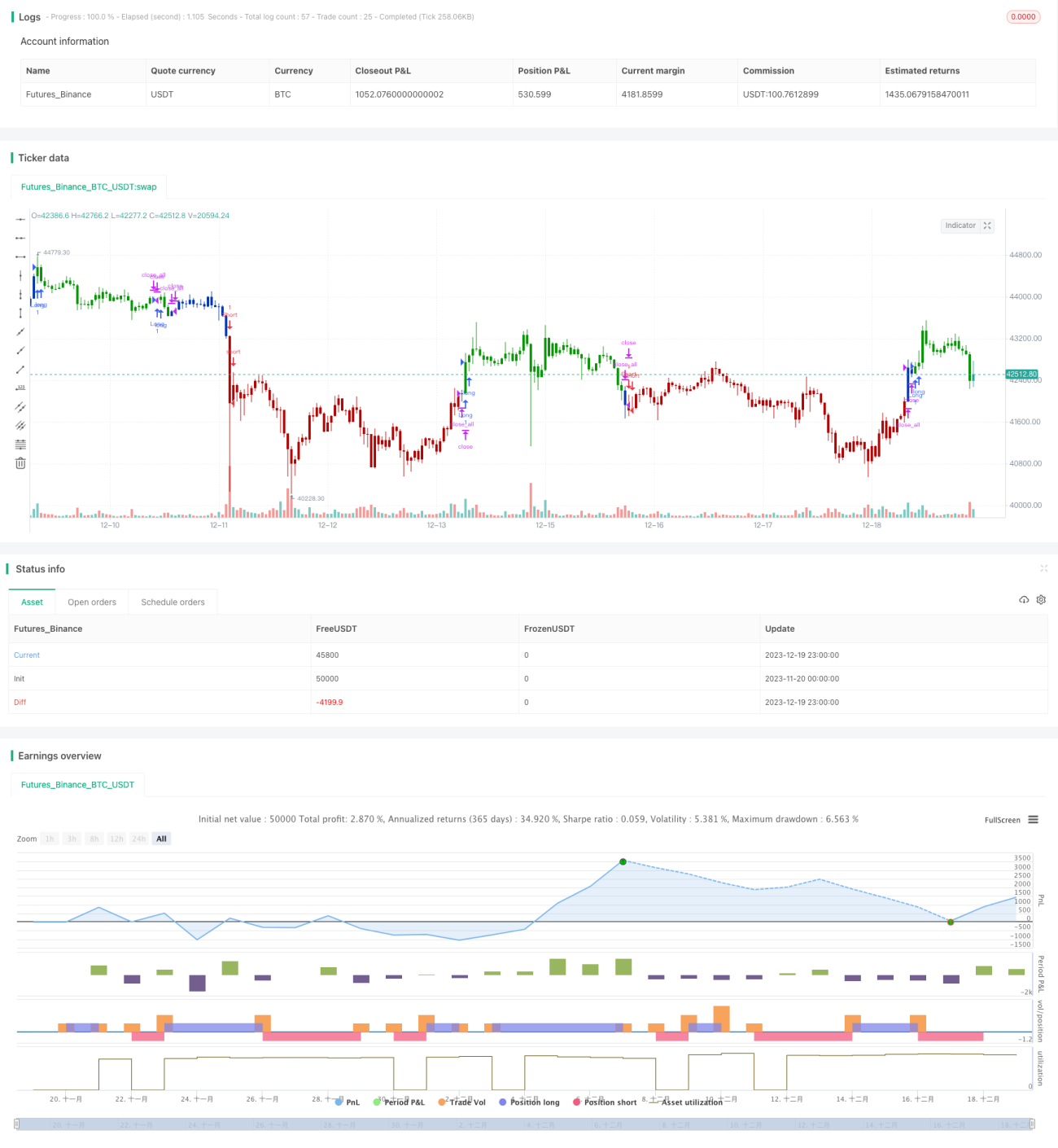

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/05/2021

// This is combo strategies for get a cumulative signal. - 1