Strategi Perdagangan Kuantitatif MACD Reverse Dua Jalur

Ikhtisar

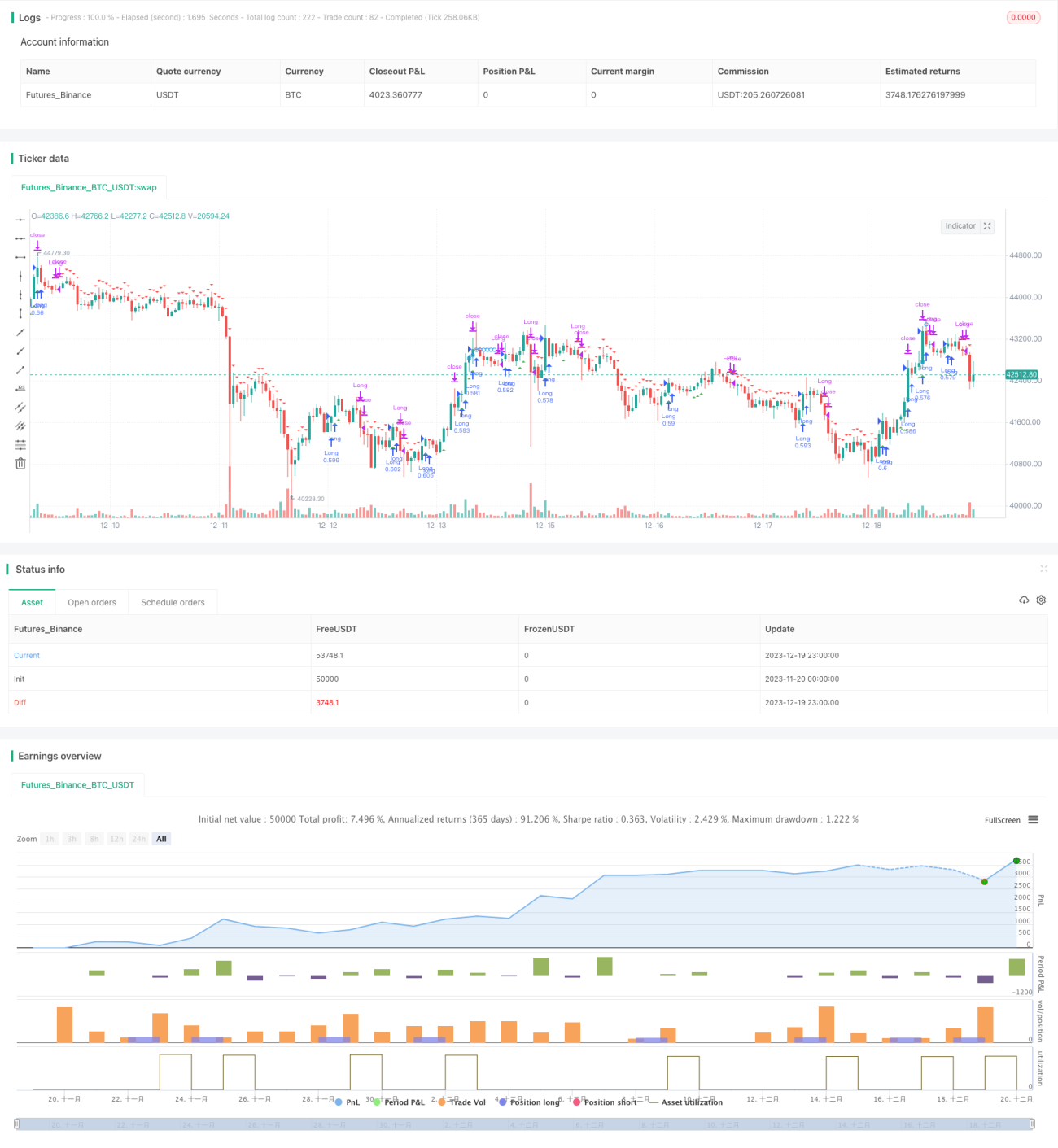

Strategi ini adalah strategi trading kuantitatif MACD terbalik dengan jalur ganda. Strategi ini mengadaptasi indikator teknis yang dijelaskan oleh William Blau dalam bukunya "Momentum, Direction and Divergence" dan memperluasnya. Strategi ini juga memiliki fungsi backtesting dan dapat ditambahkan fitur tambahan seperti alarm, filter, trailing stop, dll.

Prinsip Strategi

Indikator inti strategi ini adalah MACD. Ia menghitung rata-rata bergerak cepat EMA(r) dan rata-rata bergerak lambat EMA(slowMALen), lalu menghitung selisihnya xmacd. Selanjutnya, EMA dari xmacd (signalLength) dihitung untuk mendapatkan xMA_MACD. Ketika xmacd memotong ke atas xMA_MACD, posisi long diambil; ketika memotong ke bawah, posisi short diambil. Kunci strategi ini adalah sinyal trading terbalik, yaitu hubungan antara xmacd dan xMA_MACD berlawanan dengan indikator MACD konvensional, itulah asal nama "MACD terbalik".

Selain itu, strategi ini juga memperkenalkan filter tren. Saat sinyal long muncul, jika filter tren bullish dikonfigurasi, akan mendeteksi apakah harga sedang naik; demikian pula, sinyal short akan mendeteksi tren penurunan harga. Indikator RSI dan MFI juga dapat digunakan untuk memfilter sinyal. Mekanisme stop loss dapat dikonfigurasi untuk mencegah kerugian melebihi ambang batas.

Analisis Keunggulan

Keunggulan terbesar strategi ini adalah fungsi backtesting yang kuat. Anda dapat memilih instrumen trading yang berbeda, mengatur rentang waktu backtesting, dan mengoptimalkan strategi berdasarkan data instrumen tertentu. Dibandingkan dengan strategi MACD sederhana, ia menambahkan penilaian tren, overbought/oversold, sehingga dapat menyaring sinyal yang serupa. MACD terbalik jalur ganda berbeda dari MACD tradisional, dapat menangkap peluang yang mungkin terlewatkan oleh MACD konvensional.

Analisis Risiko

Risiko strategi ini terutama berasal dari pendekatan trading terbalik. Meskipun sinyal terbalik dapat memperoleh beberapa peluang, hal ini juga berarti mengabaikan beberapa titik beli/jual MACD tradisional, yang perlu dievaluasi dengan hati-hati. Selain itu, MACD sendiri rentan terhadap sinyal palsu bullish. Jika menghadapi pasar yang bergerak sideways, strategi ini dapat menghasilkan terlalu banyak transaksi, meningkatkan biaya trading dan kerugian slippage.

Untuk mengurangi risiko, parameter dapat disesuaikan, panjang rata-rata bergerak dioptimalkan; kombinasikan dengan filter tren dan indikator untuk menghindari sinyal di pasar sideways; tingkatkan jarak stop loss secukupnya untuk memastikan kontrol kerugian pada setiap transaksi.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menyesuaikan parameter jalur cepat dan lambat, mengoptimalkan panjang rata-rata bergerak, menguji data instrumen spesifik untuk menemukan kombinasi parameter terbaik.

- Menambah atau menyesuaikan filter tren, berdasarkan hasil backtesting untuk menentukan apakah dapat meningkatkan return strategi.

- Menguji mekanisme stop loss yang berbeda, apakah stop loss tetap lebih baik atau trailing stop.

- Mencoba menggabungkan indikator lain seperti KD, Bollinger Bands, dll., menetapkan lebih banyak kondisi filter untuk memastikan kualitas sinyal.

Kesimpulan

Strategi kuantitatif MACD terbalik jalur ganda mengadaptasi gagasan indikator MACD klasik, lalu diperluas dan ditingkatkan. Strategi ini memiliki keunggulan seperti konfigurasi parameter yang fleksibel, beragam pilihan mekanisme filter, dan fungsi backtesting yang kuat. Hal ini memungkinkan optimasi yang disesuaikan untuk berbagai instrumen trading, menjadikannya strategi trading kuantitatif potensial yang layak untuk dieksplorasi.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2016

// This is one of the techniques described by William Blau in his book- 1