Strategi Jangka Pendek Kuantitatif Ichimoku Cloud

Ikhtisar

Strategi Scalping Kuantitatif Ichimoku Cloud (Ichimoku Cloud Quant Scalping Strategy) adalah strategi kuantitatif jangka pendek yang menggabungkan Ichimoku Cloud dan Average Directional Index. Strategi ini menggunakan indikator Ichimoku Cloud untuk menentukan arah tren, dipadukan dengan indikator ADX untuk menyaring pasar non-tren, dan melakukan operasi jangka pendek dalam kondisi pasar yang sedang tren.

Prinsip Strategi

Strategi ini terutama terdiri dari dua bagian:

-

Indikator Ichimoku Cloud menentukan arah tren

- Conversion Line: garis median dari 7 periode terbaru

- Base Line: garis median dari 26 periode terbaru

- Leading Span A: titik tengah antara Conversion Line dan Base Line

- Leading Span B: garis median dari 52 periode terbaru

Ketika harga berada di atas awan, itu adalah tren bullish; ketika di bawah awan, itu adalah tren bearish. Strategi ini menggunakan penembusan Conversion Line untuk menentukan perubahan tren.

-

Indikator ADX menyaring pasar non-tren

ADX lebih besar dari 20 menunjukkan pasar sedang tren, pada saat itulah strategi menghasilkan sinyal trading. ADX kurang dari 20 menunjukkan kondisi sideways, pada saat itu strategi tidak melakukan trading.

Aturan trading:

- Masuk posisi long: harga menembus di atas Conversion Line dan ADX > 20

- Masuk posisi short: harga menembus di bawah Conversion Line dan ADX > 20

- Stop loss: 150 poin

- Take profit: 200 poin

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Mengikuti tren, menghindari kondisi sideways. Indikator Ichimoku Cloud dapat secara akurat menentukan arah tren dan titik balik, dipadukan dengan indikator ADX untuk menyaring pasar sideways, menghindari false breakout.

-

Kontrol drawdown. Stop loss ditetapkan pada 150 poin, secara efektif mengontrol kerugian per transaksi.

-

Risk/reward ratio tinggi. Take profit 200 poin, stop loss 150 poin, risk/reward ratio mencapai 1,33, memudahkan profit.

-

Frekuensi trading yang moderat. Hanya trading dalam kondisi pasar yang sedang tren, tidak sering masuk dan keluar pasar.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

-

Risiko kegagalan identifikasi tren. Ketika indikator Ichimoku Cloud gagal mengidentifikasi pembalikan tren, dapat menghasilkan sinyal yang salah. Dapat dioptimalkan dengan memperpanjang periode parameter secara tepat.

-

Risiko stop loss tertembus. Dalam pergerakan harga yang cepat, stop loss mungkin tertembus. Dapat mengatur trailing stop atau mempertimbangkan untuk menambah rentang stop loss.

-

Risiko sesi malam dan pre-market. Strategi secara default hanya trading pada sesi siang hari; penilaian pasar pada sesi malam dan pre-market mungkin tidak valid. Dapat mengatur trading 24 jam atau membuat strategi trading terpisah untuk pre/post market.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa arah berikut:

-

Optimasi parameter Ichimoku Cloud. Dapat menguji parameter Conversion Line, Base Line, dan Leading Span yang berbeda untuk menemukan kombinasi parameter terbaik.

-

Optimasi parameter dan threshold ADX. Dapat menguji parameter periode ADX dan threshold filter untuk menemukan parameter optimal.

-

Optimasi take profit dan stop loss. Dapat menentukan level take profit dan stop loss optimal berdasarkan backtest data historis.

-

Strategi trailing stop. Menggunakan trailing stop untuk mengikuti tren dengan lebih baik dalam meraih keuntungan.

-

Indikator bantu tren. Menambahkan indikator seperti MACD, KD untuk membantu menentukan tren, meningkatkan akurasi sinyal.

-

Optimasi adaptif. Menyusun parameter strategi trading secara terpisah untuk instrumen yang memiliki karakteristik sangat berbeda.

Kesimpulan

Strategi Scalping Kuantitatif Ichimoku Cloud mengintegrasikan keunggulan indikator Ichimoku Cloud dan ADX. Strategi ini tidak hanya dapat secara akurat menentukan titik balik tren, tetapi juga secara efektif menyaring pasar sideways, menghindari sinyal palsu. Strategi ini memiliki risk/reward ratio tinggi, drawdown terkendali, cocok untuk mengikuti tren dalam operasi jangka pendek. Melalui optimasi parameter, optimasi stop loss, indikator bantu, dan cara lainnya, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan.

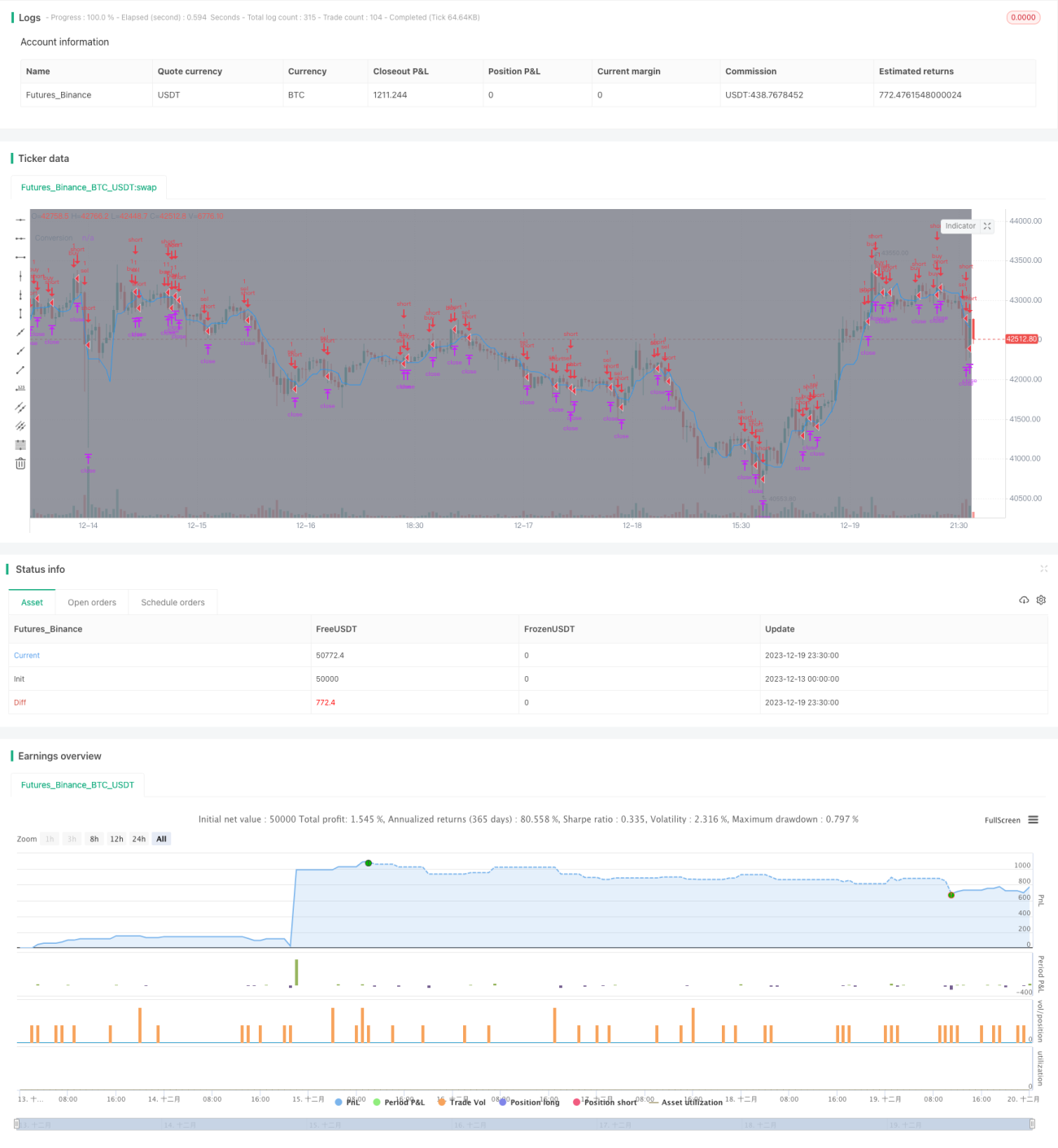

/*backtest

start: 2023-12-13 00:00:00

end: 2023-12-20 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]Spot/Binary Scalper V0', shorttitle='IC', overlay=true, initial_capital=100000, currency=currency.USD)

// || Adapted from:

// || http://www.binaryoptionsedge.com/topic/1414-ta-spot-scalping-it-works-damn-good/?hl=singh- 1