Indikator RSI dikombinasikan dengan strategi perdagangan Bollinger Bands

1. Gambaran Umum Strategi

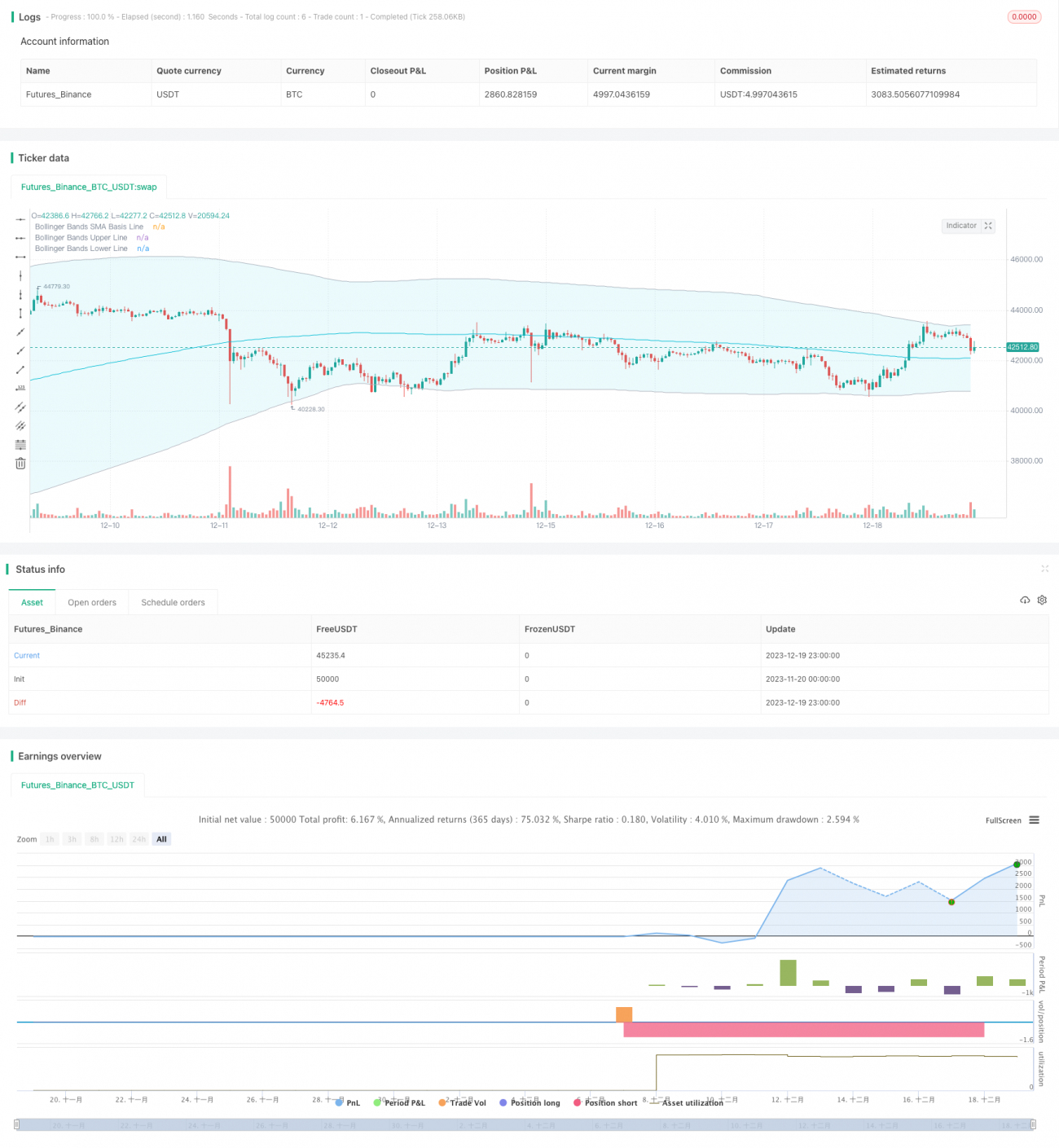

Strategi ini disebut strategi RSI Bollinger Bands Stop Loss (RSI Bollinger Bands TP/SL Strategy). Strategi ini menggabungkan indikator RSI dan indikator Bollinger Bands untuk melakukan posisi tren dan melakukan perdagangan yang melanggar.

2. Prinsip Strategi

1. RSI mengindeks kebalikan

Indikator RSI dapat menentukan apakah suatu saham berada dalam zona overbought dan oversold. Jika RSI lebih besar dari garis overbought yang ditetapkan, maka itu adalah overbought, dan jika lebih kecil dari garis oversold yang ditetapkan, maka itu adalah oversold. Strategi ini menetapkan garis overbought menjadi 50, dan garis oversold menjadi 50.

2. Kecenderungan Brin untuk menilai

Brin-band dengan menghitung selisih standar harga saham, mendapatkan harga saham naik-turun. Rel atas adalah garis resistensi, rel bawah adalah garis dukungan. Rel atas adalah titik beli ketika harga saham naik turun, dan rel bawah adalah titik jual ketika naik turun.

3. RSI digabungkan dengan BRI

Ketika indikator RSI muncul di bawah sinyal reversal, sementara harga saham menembus Bollinger Bands downtrack, berpikir bahwa pasar dari bawah ke atas reversal, melakukan lebih banyak; ketika indikator RSI muncul di atas sinyal reversal, sementara harga saham jatuh Bollinger Bands uptrack, berpikir bahwa pasar dari atas ke bawah reversal, melakukan shorting.

Ketiga, keunggulan strategi.

1. Filter ganda indikator meningkatkan akurasi sinyal

Indikator RSI dan indikator Brinks digunakan untuk menentukan tren dan titik balik. Penggunaan keduanya dalam kombinasi dapat meningkatkan akurasi identifikasi sinyal jual beli yang sebenarnya dan mencegah terjadinya false breakout.

2. Pengendalian risiko dari Stop Loss Mechanism

Strategi yang mengatur stop loss stop loss, melakukan stop loss plus entry price*(Rasio Stop Loss + 1) Stop Loss adalah harga masuk*(1- Stop Loss Ratio); sebaliknya, melakukan shorting dapat mengunci keuntungan, menghindari kerugian, dan mengontrol risiko.

3. Mengatur arah jual beli

Strategi dapat memilih hanya melakukan perdagangan lebih banyak, hanya melakukan perdagangan lebih sedikit atau perdagangan dua arah, pengguna dapat memilih arah yang berbeda sesuai dengan kondisi pasar, dan memiliki fleksibilitas untuk mengendalikan risiko.

Keempat, risiko strategis

1. Sensitif terhadap parameter Brin.

Ukuran standar dari Brinband mempengaruhi lebar dari Brinband sehingga mempengaruhi sinyal perdagangan yang dihasilkan. Jika parameter yang tidak tepat, dapat menghasilkan banyak sinyal yang salah.

2. Risiko dari Stop Loss

Jika terjadi pembalikan V, pengaturan Stop Loss bisa terlalu radikal dan menyebabkan kerugian yang tidak perlu.

3. Parameter RSI sensitif

Parameter RSI juga mempengaruhi bentuk kurva RSI. Jika parameter RSI ditetapkan dengan salah, akurasi sinyal reversal RSI berkurang.

Kelima, optimalisasi strategi

1. Mengoptimalkan parameter RSI

Lebih banyak parameter panjang RSI dapat diuji untuk menemukan kombinasi parameter yang optimal.

2. Mengoptimalkan parameter Brin

Anda dapat menguji lebih banyak panjang pita Brin dan parameter standar deviasi untuk menemukan kombinasi parameter optimal.

3. Uji berbagai stop loss ratio

Parameter rasio stop-loss optimal dapat ditemukan dengan pengukuran ulang.

VI. Kesimpulan

Strategi ini menggunakan indikator RSI dan indikator Bollinger Bands untuk menilai tren dan pembalikan, menambahkan risiko pengendalian mekanisme stop loss, yang dapat secara otomatis mengidentifikasi titik jual beli dan menghentikan stop loss tepat waktu. Strategi ini juga memiliki beberapa risiko, terutama dapat ditingkatkan melalui metode optimasi parameter. Secara keseluruhan, strategi ini memiliki kepraktisan yang kuat.

- 1