Strategi Pullback Golden Cross EMA

Ikhtisar

Strategi retracement golden cross EMA adalah strategi trading kuantitatif berdasarkan indikator EMA. Strategi ini menggunakan tiga kurva EMA dengan periode berbeda untuk membangun sinyal trading, dan menggabungkan mekanisme retracement harga untuk menetapkan stop loss dan take profit, sehingga mewujudkan trading otomatis.

Prinsip Strategi

Strategi ini menggunakan tiga kurva EMA, yaitu:

- EMA1: Digunakan untuk menentukan level support/resistance retracement harga, dengan periode yang lebih pendek, secara default 33 periode.

- EMA2: Digunakan untuk menyaring sebagian sinyal pembalikan, periode adalah 5 kali EMA1, secara default 165 periode.

- EMA3: Digunakan untuk menentukan arah tren keseluruhan, periode adalah 11 kali EMA1, secara default 365 periode.

Pembentukan sinyal trading mengikuti logika berikut:

Sinyal beli: Harga menembus EMA1 ke atas lalu terjadi retracement, membentuk higher low di atas EMA1, dan besarnya retracement tidak menyentuh EMA2. Setelah kondisi terpenuhi, lakukan long saat harga menembus EMA1 lagi.

Sinyal jual: Harga menembus EMA1 ke bawah lalu terjadi retracement, membentuk lower high di bawah EMA1, dan besarnya retracement tidak menyentuh EMA2. Setelah kondisi terpenuhi, lakukan short saat harga menembus EMA1 lagi.

Stop loss ditetapkan pada harga terendah/tertinggi saat retracement. Take profit ditetapkan sebesar 2 kali stop loss.

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan indikator EMA untuk membangun sinyal trading, memiliki keandalan yang tinggi.

- Menggabungkan mekanisme retracement harga, efektif menghindari terjebak.

- Titik stop loss ditempatkan di level tertinggi/terendah sebelumnya, mengontrol risiko secara efektif.

- Menetapkan take profit berdasarkan rasio stop loss, memenuhi persyaratan risk/reward ratio.

- Dapat menyesuaikan parameter EMA sesuai pasar, beradaptasi dengan berbagai periode.

Risiko Strategi

Strategi ini juga memiliki risiko tertentu:

- Indikator EMA memiliki keterlambatan, mungkin melewatkan titik pembalikan tren.

- Rentang retracement yang terlalu besar melebihi EMA2 dapat menghasilkan sinyal palsu.

- Dalam tren yang kuat, stop loss mungkin tertembus.

- Pengaturan parameter yang tidak tepat dapat menyebabkan trading terlalu sering atau kehilangan peluang.

Parameter dapat dioptimalkan dengan menyesuaikan periode EMA, batasan rentang retracement, dll. Juga dapat menggabungkan indikator lain untuk menyaring sinyal.

Arah Optimasi Strategi

Strategi ini juga dapat dioptimalkan dari beberapa aspek berikut:

- Menambahkan indikator tren untuk menghindari trading melawan tren. Misalnya menambahkan MACD.

- Menambahkan indikator volume untuk menghindari breakout palsu. Misalnya menambahkan OBV.

- Mengoptimalkan parameter periode EMA, atau menggunakan EMA adaptif.

- Menggabungkan metode pembelajaran mesin seperti bag-of-words untuk mengoptimalkan parameter secara dinamis.

- Menambahkan prediksi model, menetapkan stop loss dan take profit adaptif.

Kesimpulan

Strategi retracement golden cross EMA mewujudkan trading otomatis dengan membangun sistem tiga EMA, menggabungkan karakteristik retracement harga untuk menetapkan take profit dan stop loss.

Strategi ini secara efektif mengontrol risiko trading, dan dapat dioptimalkan dengan menyesuaikan parameter sesuai pasar.

Secara keseluruhan, strategi ini logis dan dapat diterapkan secara nyata.

Di masa depan, dapat dioptimalkan lebih lanjut dari aspek identifikasi tren, optimasi parameter, dan kontrol risiko.

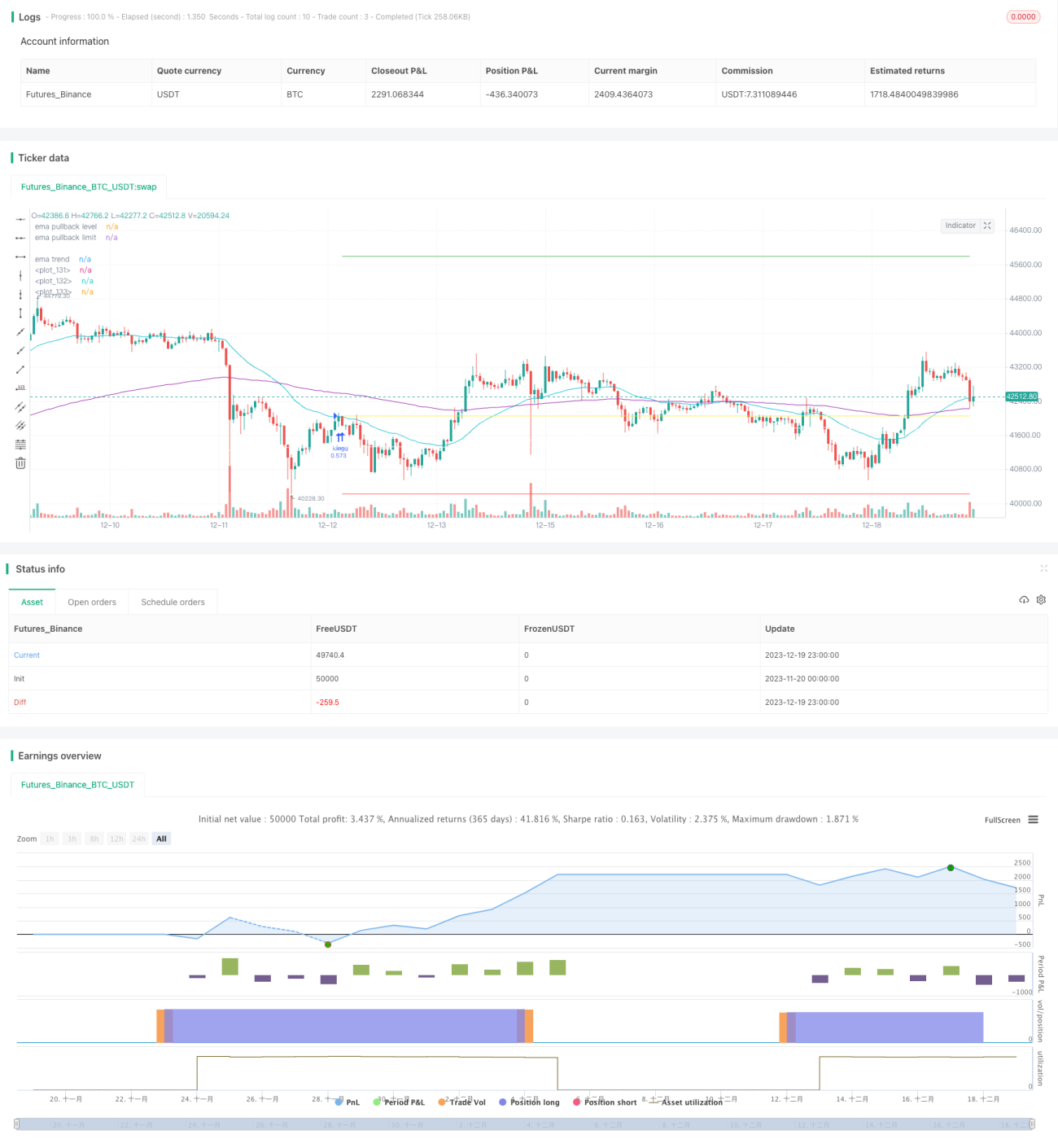

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// created by Space Jellyfish

//@version=4

- 1