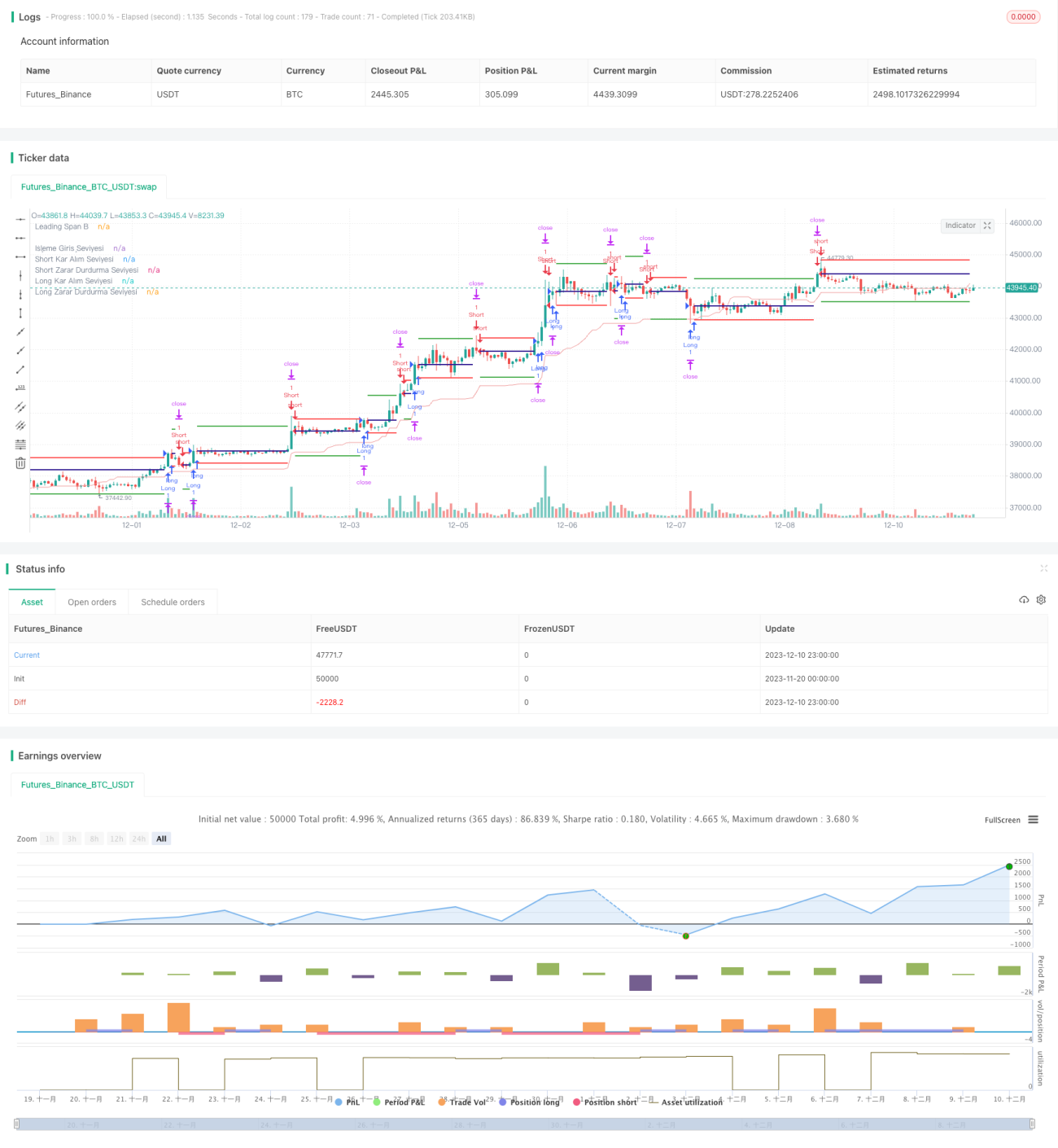

Strategi Take Profit dan Stop Loss Sawtooth Berdasarkan Rata-rata Bergerak

Ikhtisar

Strategi ini membuka posisi berdasarkan persilangan emas (golden cross) dan persilangan mati (death cross) dari rata-rata bergerak (moving average), dan menggunakan metode "menembus lantai" untuk menetapkan take profit dan stop loss. Karakteristik utamanya adalah:

- Menggunakan sistem rata-rata bergerak untuk menyaring pasar yang bergejolak (sideways market).

- Menggunakan take profit dan stop loss bergerak (trailing stop) untuk mengelola dana secara dinamis.

- Dapat mengonfigurasi filter posisi untuk menghindari pembukaan posisi satu arah.

Prinsip Strategi

Strategi ini terutama terdiri dari empat bagian:

-

Sistem Rata-rata Bergerak

Menggunakan persilangan emas (golden cross) dan persilangan mati (death cross) dari rata-rata bergerak untuk menilai tren dan menyaring pasar yang bergejolak.

-

Take Profit dan Stop Loss Bergerak

Menggunakan take profit dan stop loss bergerak dengan rasio tertentu untuk mengunci keuntungan dan mengendalikan risiko, sehingga mencapai manajemen dana yang dinamis.

-

Filter Posisi

Dapat dikonfigurasi apakah akan mengaktifkan filter posisi. Jika posisi sebelumnya adalah long, maka sinyal berikutnya harus short agar dapat membuka posisi, untuk menghindari kepemilikan satu arah.

-

Stop Loss ATR

Menggunakan ATR (Average True Range) untuk membatasi rentang stop loss maksimum, guna menghindari stop loss yang terlalu besar.

Secara spesifik, strategi pertama-tama menghitung rata-rata bergerak, dan ketika terjadi golden cross pada rata-rata bergerak, maka akan melakukan long; ketika terjadi death cross, akan melakukan short. Setelah masuk posisi, garis take profit dan stop loss bergerak ditetapkan dengan rasio tertentu. Jika harga menyentuh garis take profit, maka take profit akan diambil; jika harga menyentuh garis stop loss atau melebihi rentang stop loss ATR, maka akan dilakukan stop loss.

Keunggulan Strategi

Strategi ini memiliki keunggulan utama sebagai berikut:

-

Konfigurasi yang Fleksibel

Banyak parameter dalam strategi dapat dikonfigurasi, sehingga pengguna dapat menyesuaikannya sesuai dengan gaya trading masing-masing.

-

Manajemen Dana yang Baik

Dengan menggunakan take profit dan stop loss bergerak serta stop loss ATR, strategi ini dapat secara efektif mengendalikan besarnya stop loss setiap kali, sehingga mencapai manajemen dana yang unggul.

-

Cocok untuk Pasar Bertren

Strategi rata-rata bergerak pada dasarnya lebih cocok untuk pasar yang memiliki tren kuat, dan dapat menyaring fluktuasi dengan efektif.

Risiko dan Penanganannya

Strategi ini juga memiliki beberapa risiko, terutama:

-

Kesalahan dalam Penilaian Tren

Rata-rata bergerak sendiri tidak sempurna dalam menilai kondisi pasar yang kompleks, sehingga mungkin terjadi kesalahan penilaian. Dalam hal ini, parameter rata-rata bergerak harus disesuaikan dengan tepat, atau dikombinasikan dengan indikator lain untuk penilaian.

-

Stop Loss yang Terlalu Agresif

Stop loss bergerak dapat terhenti (terjebak) dalam kondisi pasar yang bergejolak. Sebaiknya dikombinasikan dengan parameter ATR untuk menetapkan rentang stop loss.

-

Risiko Pembukaan Posisi Satu Arah

Mengaktifkan filter posisi akan berdampak pada frekuensi trading; kepemilikan posisi satu arah dalam waktu lama dapat menimbulkan risiko tambahan.

Arah Optimasi Strategi

Arah optimasi utama strategi ini adalah:

-

Optimasi Parameter

Menyesuaikan parameter seperti periode rata-rata bergerak, parameter ATR, rasio take profit dan stop loss, dll., untuk mengoptimalkan kinerja strategi.

-

Menambah Indikator

Menambahkan indikator seperti CMF, OBV, dll., untuk menilai aliran dana dan menghindari stop loss yang terlalu besar.

-

Menggabungkan dengan Strategi Lain

Menggabungkan dengan strategi breakout, dll., untuk melakukan trailing setelah tren stabil, sehingga dapat memperoleh hasil yang lebih baik.

Kesimpulan

Secara keseluruhan, strategi ini mencapai manajemen dana dinamis berbasis tren melalui penyaringan rata-rata bergerak dan take profit/stop loss bergerak. Konfigurasi yang fleksibel membuatnya cocok bagi investor rasional untuk menyesuaikan dan menggunakannya sesuai gaya masing-masing. Sebagai strategi kuantitatif serbaguna, strategi ini masih memiliki ruang optimasi yang besar dan layak untuk diteliti lebih mendalam.

- 1