Strategi Momentum Kuantitatif Berdasarkan Momen Tekanan LazyBear

Ringkasan

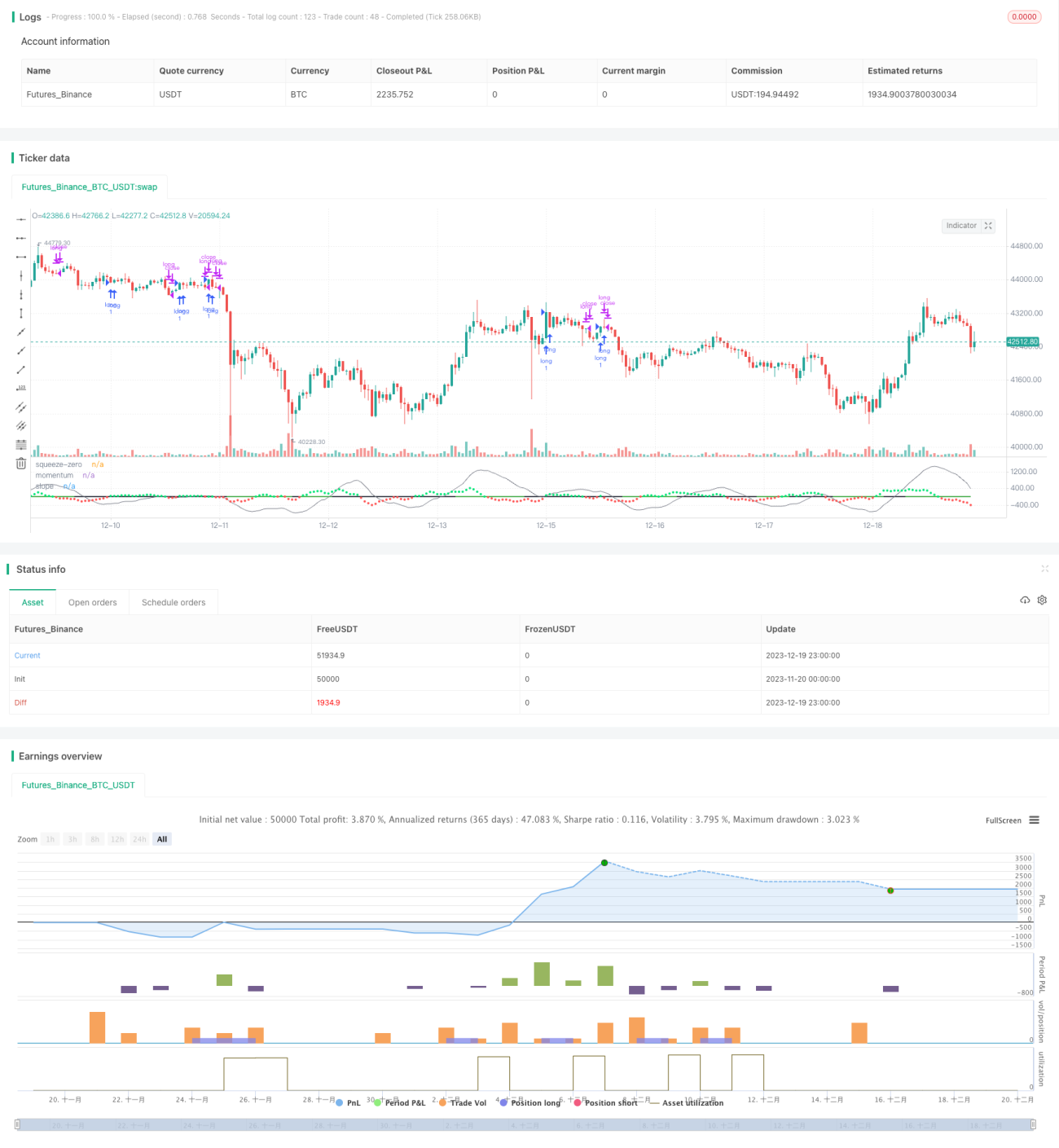

Strategi ini terutama didasarkan pada indikator Squeeze Momentum dari LazyBear untuk menganalisis waktu pembelian dan penjualan. Dengan menganalisis titik balik tren momentum, strategi ini mengidentifikasi titik tertinggi dan terendah sebagai sinyal jual dan beli. Karena ini adalah strategi long, maka juga mempertimbangkan Exponential Moving Average 50 periode untuk mengidentifikasi tren naik. Jika harga penutupan lilin berada di atas EMA 50 hari dan EMA 50 hari berada dalam tren naik, maka sinyal beli dieksekusi. Jika kondisi ini tidak terpenuhi, sinyal beli diabaikan.

Prinsip Strategi

Strategi ini menggabungkan indikator Bollinger Bands dan Keltner Channels untuk mengidentifikasi tren dan zona tekanan. Secara spesifik, strategi ini menghitung Bollinger Bands 20 periode, serta batas atas dan bawah dari Keltner Channels 20 periode. Ketika Bollinger Bands sepenuhnya berada di dalam Keltner Channels, ini dianggap sebagai sinyal squeeze. Zona squeeze diidentifikasi ketika batas bawah Bollinger Bands melebihi batas bawah Keltner Channels dan batas atas Bollinger Bands berada di bawah batas atas Keltner Channels. Sebaliknya, ketika batas bawah Bollinger Bands berada di bawah batas bawah Keltner Channels dan batas atas Bollinger Bands berada di atas batas atas Keltner Channels, maka diidentifikasi sebagai zona non-squeeze.

Selain itu, strategi ini juga menggunakan regresi linier untuk menganalisis perubahan tren dan kemiringan momentum. Strategi ini menghitung nilai regresi linier dari harga dikurangi harga tipikal selama 20 periode terakhir. Ketika kemiringan nilai regresi linier positif, dianggap sebagai tren naik; ketika kemiringan negatif, dianggap sebagai tren turun. Di dalam zona squeeze, jika kemiringan momentum berbalik, itu dianggap sebagai sinyal beli dan jual. Secara spesifik, ketika di dalam zona squeeze, momentum berubah dari positif menjadi negatif, menghasilkan sinyal jual; dan ketika di dalam zona squeeze, momentum berubah dari negatif menjadi positif, menghasilkan sinyal beli.

Untuk menyaring sinyal palsu, strategi ini juga memeriksa apakah harga penutupan berada di atas EMA 50 hari dan apakah EMA 50 hari berada dalam tren naik. Hanya jika kedua kondisi ini terpenuhi, sinyal beli akan dieksekusi.

Analisis Keunggulan Strategi

Ini adalah strategi yang sangat cerdas, menggunakan dua jenis indikator yang berbeda untuk melakukan penilaian multi-dimensi terhadap pasar, yang secara efektif dapat menghindari sinyal palsu. Secara spesifik, keunggulannya meliputi:

-

Menggabungkan Bollinger Bands, Keltner Channels, dan indikator momentum untuk analisis multi-dimensi, meningkatkan akurasi penilaian.

-

Zona squeeze secara efektif dapat mengidentifikasi titik tertinggi dan terendah dari pembalikan momentum, menangkap titik balik dengan tepat.

-

Penyaringan tren berdasarkan harga penutupan dan EMA 50 hari dapat menghindari pembukaan posisi berulang di pasar sideways.

-

Hanya memberikan sinyal di zona squeeze, mengurangi sinyal palsu dan meningkatkan probabilitas keuntungan.

-

Strategi ini memiliki ruang optimasi parameter yang besar, dapat dioptimalkan secara spesifik dengan menyesuaikan parameter seperti periode.

-

Menggabungkan jangka panjang dan pendek, mempertimbangkan tren jangka panjang dan indikator jangka menengah-pendek, arah long jelas.

Analisis Risiko

Meskipun strategi ini menggunakan berbagai indikator teknis untuk penilaian, masih ada risiko tertentu:

-

Ketika Bollinger Bands dan Keltner Channels menyebar, dapat melewatkan waktu beli/jual.

-

Ketika pasar mengalami kenaikan atau penurunan tajam, strategi dapat mengalami kerugian besar.

-

Dalam kondisi volatilitas tinggi, squeeze mungkin tidak jelas, sehingga sinyal lebih sedikit.

-

Selama transisi bull ke bear, mudah terbentuk kerugian akibat penyesuaian.

Untuk mengatasi risiko ini, kita dapat mengambil langkah-langkah berikut:

-

Optimalkan parameter agar Bollinger Bands dan Keltner Channels sesinkron mungkin.

-

Atur stop loss untuk mengontrol kerugian per transaksi.

-

Gunakan strategi ini sebagai bagian dari strategi portofolio, dikombinasikan dengan strategi lain.

-

Dalam kondisi volatilitas tinggi, kurangi ukuran posisi secara tepat.

Arah Optimasi

Strategi ini masih memiliki ruang optimasi yang besar, arah optimasi utama meliputi:

-

Optimalkan panjang periode Bollinger Bands dan Keltner Channels agar sesinkron mungkin.

-

Uji berbagai faktor pengali untuk menemukan kombinasi parameter terbaik.

-

Coba tambahkan indikator lain untuk konfirmasi, seperti RSI.

-

Berdasarkan model seperti Wenhua Five-Colour Line untuk menilai fase pasar, gunakan strategi ini secara selektif.

-

Gunakan metode seperti pembelajaran mesin untuk mengoptimalkan parameter secara dinamis.

-

Uji kembali pada berbagai koin untuk menemukan instrumen trading yang paling cocok.

-

Eksplorasi efektivitas strategi ini dalam periode yang lebih panjang (harian, mingguan, dll.).

Kesimpulan

Strategi momentum kuantitatif Squeeze Momentum LazyBear menggabungkan berbagai indikator teknis, secara tepat mengidentifikasi pembalikan momentum di zona squeeze untuk melakukan trading, menghindari pembukaan posisi yang sering di pasar non-trend. Strategi ini secara sistematis mendefinisikan aturan jual beli kuantitatif dan menunjukkan kinerja yang sangat baik dalam backtest. Dengan mengoptimalkan pengaturan parameter, memperkenalkan indikator penilaian baru, dan cara lainnya, strategi ini masih memiliki ruang perbaikan yang besar, layak untuk diteliti dan diterapkan oleh para trader kuantitatif.

- 1