Strategi Trading Kuantitatif Ichimoku Cloud

Ikhtisar

Strategi ini didasarkan pada indikator tren terkenal dalam analisis teknikal pasar—Ichimoku Cloud. Strategi ini memanfaatkan hubungan persilangan antara garis konversi (Tenkan-sen), garis dasar (Kijun-sen), dan awan (Kumo) untuk menentukan tren pasar dan melakukan trading kuantitatif. Strategi ini cocok untuk trader yang melacak tren jangka menengah.

Prinsip Strategi

Indikator inti dari strategi ini adalah tiga garis dalam Ichimoku Cloud: garis konversi, garis dasar, dan awan. Garis konversi mewakili momentum harga jangka pendek, garis dasar mewakili tren harga jangka menengah, dan awan secara visual mencerminkan area support dan resistance jangka menengah-panjang. Strategi ini menentukan tren pasar dan sinyal trading dengan menilai hubungan persilangan di antara ketiganya.

Secara spesifik, logika strategi terutama didasarkan pada aturan berikut:

- Ketika garis dasar menembus ke atas awan, ini menunjukkan tren jangka menengah berubah menjadi bullish, lakukan posisi long.

- Ketika garis konversi menembus ke atas awan, ini menunjukkan harga jangka pendek mulai rebound, lakukan posisi long.

- Ketika garis dasar menembus ke bawah awan, ini menunjukkan tren jangka menengah berubah menjadi bearish, lakukan posisi short.

- Ketika garis konversi menembus ke bawah awan, ini menunjukkan harga jangka pendek mulai turun, lakukan posisi short.

Selain itu, untuk menyaring sinyal palsu, strategi juga menambahkan persilangan antara harga dan awan sebagai kondisi tambahan. Hanya ketika garis konversi atau garis dasar melintasi awan, dan pada saat yang sama harga juga melintasi awan, akan dihasilkan sinyal trading yang sebenarnya.

Analisis Keunggulan

Dibandingkan dengan penggunaan indikator tunggal seperti moving average, keunggulan terbesar dari strategi ini adalah menggabungkan data dari beberapa periode waktu secara simultan untuk menilai perubahan struktur pasar. Garis konversi mencerminkan situasi jangka pendek, garis dasar mencerminkan tren jangka menengah, dan awan mencerminkan support/resistance jangka panjang. Kombinasinya dapat menangkap titik balik pasar dengan lebih akurat. Selain itu, Ichimoku Cloud sendiri memiliki fungsi penyaringan sinyal palsu, menghindari pembelian pada puncak kecil dalam noise atau penjualan pada lembah kecil, sehingga membantu kita menangkap tren jangka menengah-panjang.

Analisis Risiko

Risiko terbesar dari strategi ini adalah bahwa Ichimoku Cloud sendiri cukup sensitif terhadap pengaturan parameter. Jika parameter tidak diatur dengan benar, mudah menghasilkan sinyal yang salah. Selain itu, dalam kondisi pasar yang berombak (sideways), awan sering menjadi datar, menyebabkan banyak sinyal yang tidak pasti. Frekuensi pembukaan dan penutupan posisi yang tinggi dapat meningkatkan biaya komisi. Terakhir, trading jangka menengah-panjang sendiri memiliki risiko kerugian yang membesar, sehingga perlu kontrol stop-loss yang ketat.

Untuk mengurangi risiko, kita dapat menyesuaikan kombinasi parameter, menetapkan strategi stop-loss dan take-profit, atau bahkan mempertimbangkan untuk menggunakan Ichimoku Cloud bersama dengan indikator lain.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Optimasi kombinasi parameter. Coba parameter dengan panjang periode yang berbeda untuk menemukan kombinasi yang paling cocok untuk instrumen trading target.

- Menambahkan kondisi penyaringan. Dapat menambahkan indikator lain untuk memastikan keandalan dalam pemilihan tren. Misalnya, menambahkan indikator volume untuk memastikan order dibuka saat volume meningkat.

- Menambahkan mekanisme stop-loss. Trailing stop atau time stop-loss dapat lebih mengontrol kerugian per transaksi.

- Menggabungkan strategi ayunan (swing). Berdasarkan tren jangka menengah-panjang, identifikasi pembalikan jangka pendek sebagai titik masuk.

Kesimpulan

Strategi kuantitatif Ichimoku Cloud menentukan tren jangka menengah-panjang melalui persilangan antara garis dasar, garis konversi, dan awan, dan menggunakannya sebagai sinyal trading. Dibandingkan dengan indikator tunggal, strategi ini menilai data dari beberapa periode waktu secara komprehensif, sehingga dapat menentukan perubahan struktural dengan lebih andal. Selain itu, mekanisme penyaringan internalnya juga menghindari mengejar noise pasar. Jika parameter dioptimalkan dan risiko dikelola dengan baik, strategi ini dapat menghasilkan keuntungan berlebih yang stabil. Ini cocok untuk trader tren berpengalaman yang melakukan posisi jangka menengah-panjang.

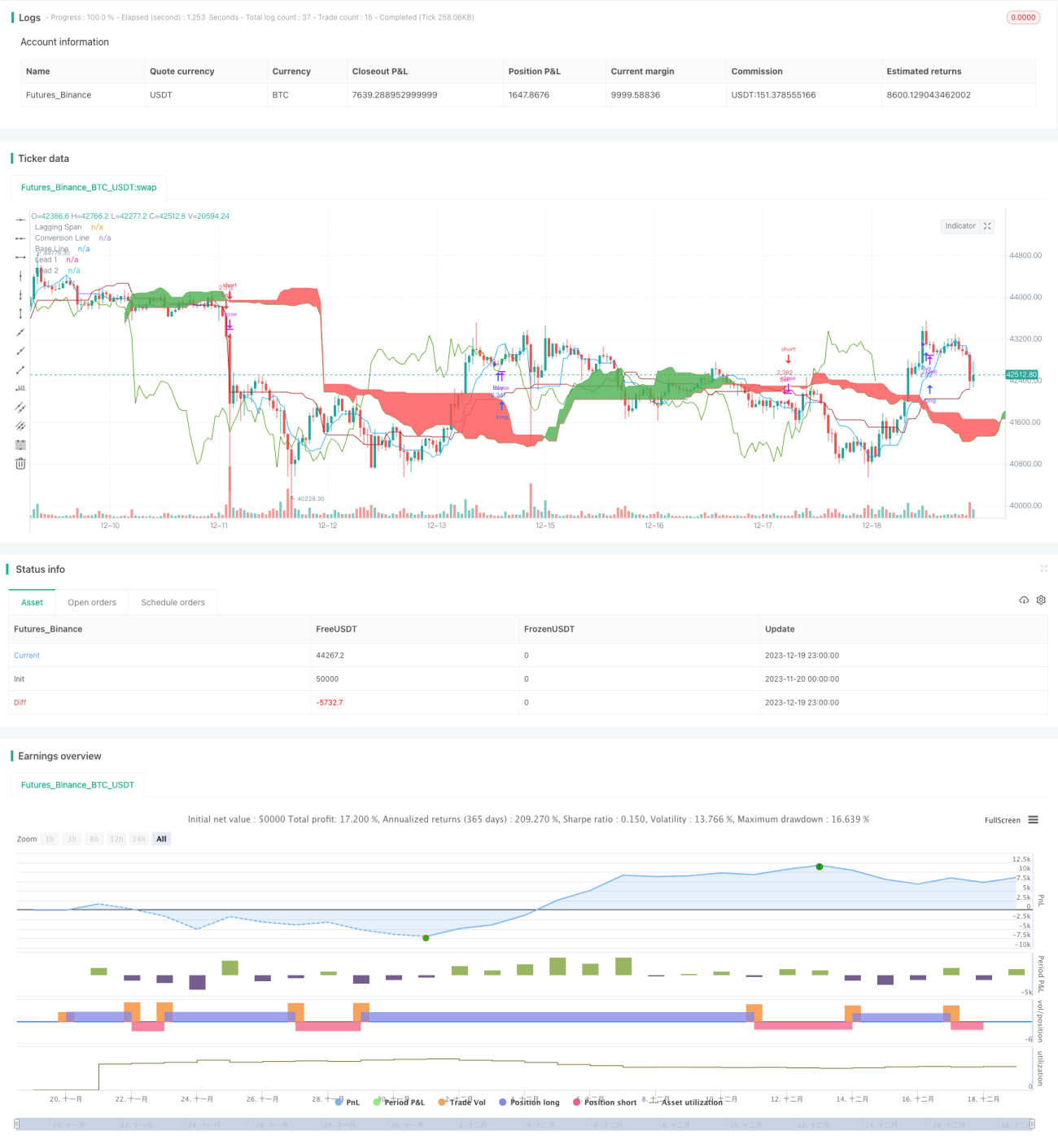

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Ichimoku Cloud", shorttitle="Ichimoku", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=100000, currency=currency.USD)

- 1