Strategi Stop Loss Dinamis Mengikuti

Ringkasan

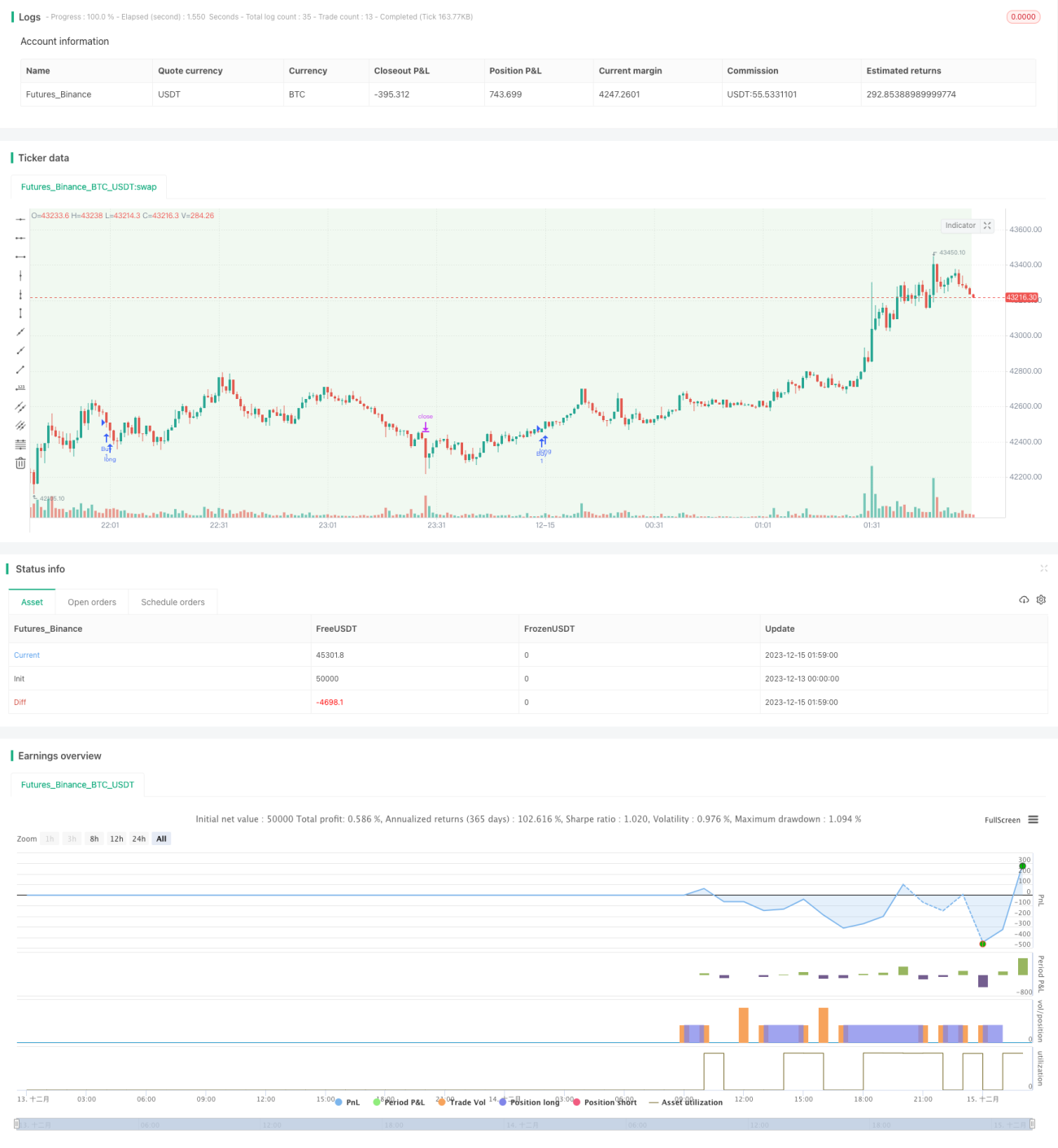

Strategi ini menggunakan grafik harian untuk menentukan arah tren, kemudian memanfaatkan titik tertinggi atau terendah baru yang terbentuk dari grafik 15 menit sebagai level stop loss atau trailing stop loss, sehingga dapat menyesuaikan stop loss secara dinamis untuk mengunci lebih banyak keuntungan.

Prinsip Strategi

-

Membandingkan harga penutupan candle harian dengan harga tertinggi dan terendah dari hari sebelumnya untuk menentukan arah tren. Jika harga penutupan lebih tinggi dari harga tertinggi hari sebelumnya, itu didefinisikan sebagai tren naik; jika harga penutupan lebih rendah dari harga terendah hari sebelumnya, itu didefinisikan sebagai tren turun.

-

Dalam tren naik, ketika harga penutupan candle 15 menit lebih tinggi dari harga tertinggi candle 15 menit sebelumnya, lakukan posisi beli (long); dalam tren turun, ketika harga penutupan candle 15 menit lebih rendah dari harga terendah candle 15 menit sebelumnya, lakukan posisi jual (short).

-

Setelah masuk posisi beli, gunakan harga terendah dari candle 15 menit sebelumnya sebagai level stop loss. Setelah masuk posisi jual, gunakan harga tertinggi dari candle 15 menit sebelumnya sebagai level stop loss.

-

Ketika candle 15 menit kembali membentuk titik tertinggi atau terendah baru, sesuaikan level stop loss. Untuk posisi beli, sesuaikan ke titik terendah baru; untuk posisi jual, sesuaikan ke titik tertinggi baru, sehingga menerapkan trailing stop loss dinamis.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah kemampuannya untuk menyesuaikan level stop loss secara dinamis, sehingga sambil memastikan kontrol risiko, keuntungan dapat dikunci semaksimal mungkin dan mengurangi kemungkinan stop loss tersentuh.

Keunggulan spesifiknya meliputi:

-

Berdasarkan perhitungan tren, dapat dengan cepat menilai arah pasar dan memilih arah trading yang tepat.

-

Trading pada timeframe 15 menit memungkinkan entry dan exit yang sering, menangkap lebih banyak peluang.

-

Strategi penyesuaian stop loss dinamis dapat mengurangi risiko stop loss tersentuh berdasarkan titik tertinggi atau terendah baru.

-

Penempatan level stop loss yang masuk akal, meminimalkan kerugian yang tidak perlu.

Analisis Risiko

Risiko utama dari strategi ini berasal dari kesalahan dalam penilaian tren. Poin risiko spesifiknya adalah sebagai berikut:

-

Kesalahan penilaian tren pada grafik harian dapat menyebabkan arah trading yang salah.

-

Fluktuasi harga yang tajam dalam jangka pendek meningkatkan kemungkinan level stop loss 15 menit tertembus.

-

Identifikasi titik balik tren yang tidak tepat dapat menyebabkan kerugian.

Solusi yang sesuai adalah sebagai berikut:

-

Menambahkan indikator dari timeframe lain untuk penilaian komprehensif, menghindari kesalahan hanya berdasarkan satu timeframe.

-

Mengevaluasi volatilitas pasar, dan memperlonggar rentang stop loss secara tepat saat volatilitas tinggi.

-

Menambahkan mekanisme deteksi titik balik tren untuk menutup posisi tepat waktu sebelum pembalikan.

Arah Optimasi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut:

-

Menambahkan indikator dari periode lain untuk meningkatkan penguasaan tren.

-

Menguji berbagai pengaturan rasio stop loss untuk memilih parameter optimal.

-

Menambahkan indikator volume untuk menghindari kesalahan trading akibat divergensi volume.

-

Menambahkan mekanisme pembalikan tren untuk mengoptimalkan titik keluar.

-

Mengevaluasi penambahan nilai rentang trailing stop untuk lebih mengurangi kemungkinan stop loss tersentuh.

Kesimpulan

Secara keseluruhan, strategi ini berjalan dengan baik, dengan logika yang jelas dan mudah dipahami. Strategi ini memiliki keunggulan seperti penyesuaian stop loss dinamis, frekuensi trading tinggi, dan mengikuti tren, sehingga mampu mengendalikan risiko secara efektif dan mengunci keuntungan. Strategi ini layak untuk diuji lebih lanjut dan dioptimalkan dalam penerapannya. Namun, masih ada ruang untuk perbaikan. Disarankan untuk memulai dari aspek seperti penilaian komprehensif dari berbagai sudut, optimasi pengaturan parameter, dan penambahan deteksi pembalikan tren untuk lebih meningkatkan stabilitas dan tingkat pengembalian strategi.

- 1