Strategi Persilangan Dua MA untuk Mengikuti Tren

Ikhtisar

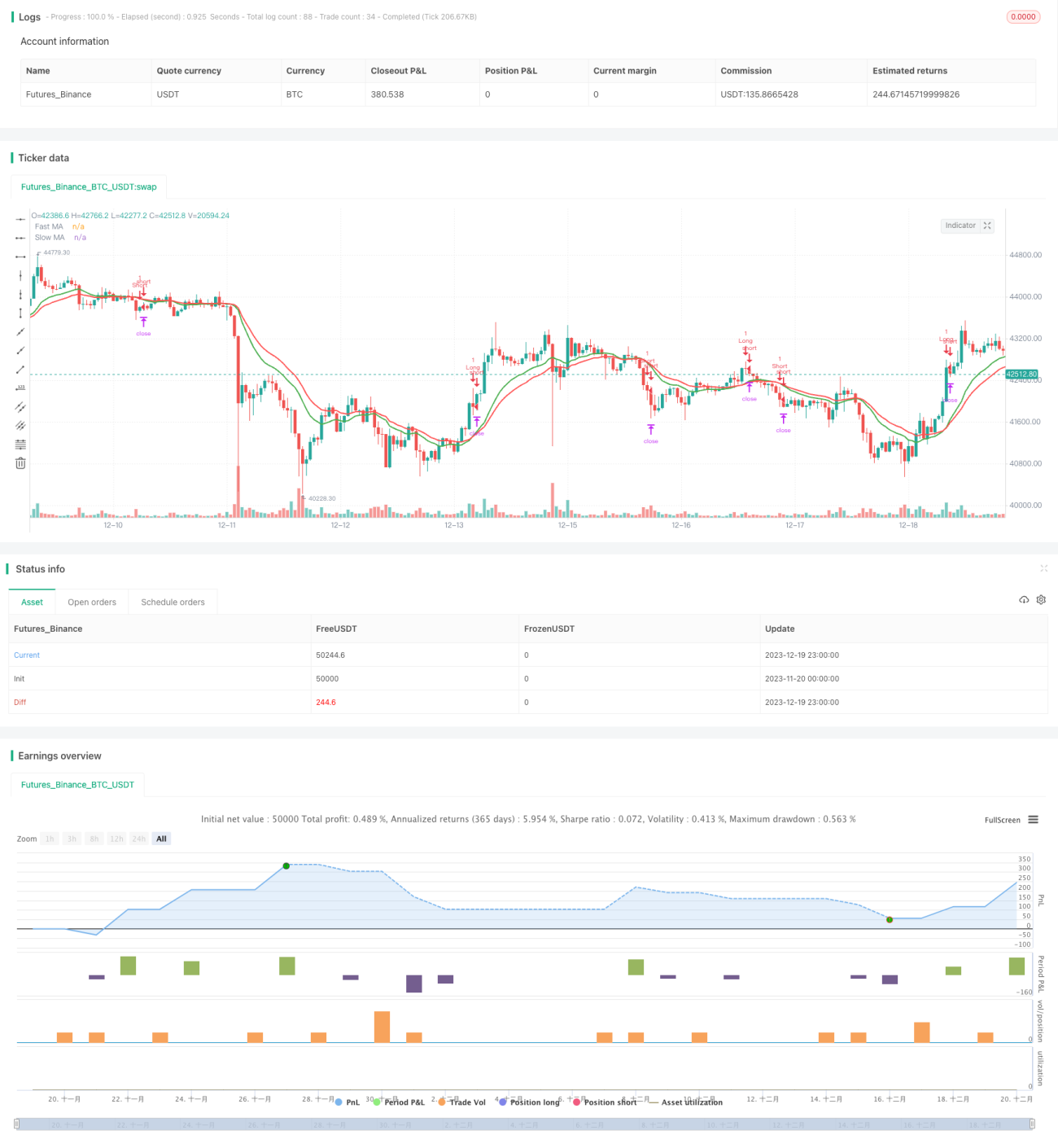

Strategi ini menggunakan metode tipikal pelacakan tren dengan persilangan dua moving average, yang digabungkan dengan mekanisme manajemen risiko seperti stop loss, take profit, dan trailing stop, yang bertujuan untuk menangkap keuntungan besar dari pergerakan tren.

Prinsip Strategi

- Hitung EMA untuk periode cepat n hari, sebagai moving average jangka pendek;

- Hitung EMA untuk periode lambat m hari, sebagai moving average jangka panjang;

- Ketika moving average jangka pendek menembus ke atas moving average jangka panjang, ambil posisi long; ketika menembus ke bawah, ambil posisi short;

- Kondisi penutupan posisi: penembusan terbalik (misalnya saat posisi long, jika terjadi penembusan terbalik maka tutup posisi).

- Menggunakan stop loss, take profit, trailing stop, dll. untuk mengelola risiko.

Analisis Keunggulan

- Menggunakan dua EMA, dapat dengan baik mengidentifikasi titik balik tren harga dan menangkap pergerakan tren.

- Menggabungkan stop loss, take profit, dan trailing stop, dapat mengontrol kerugian per perdagangan secara efektif, mengunci keuntungan, dan mengurangi drawdown.

- Parameter yang dapat disesuaikan cukup banyak, memungkinkan optimasi sesuai dengan instrumen dan kondisi pasar yang berbeda.

- Logika strategi sederhana dan jelas, mudah dipahami dan dimodifikasi.

- Mendukung operasi long dan short, dapat beradaptasi dengan berbagai jenis kondisi pasar.

Analisis Risiko

- Strategi dua moving average sangat sensitif terhadap sinyal palsu, rentan terjebak.

- Pengaturan parameter yang tidak tepat dapat menyebabkan perdagangan yang sering, meningkatkan biaya transaksi dan kerugian slip.

- Strategi itu sendiri tidak dapat menentukan titik balik tren, perlu digabungkan dengan indikator lain untuk hasil yang lebih baik.

- Dalam kondisi pasar sideways, mudah menghasilkan sinyal perdagangan, namun profitabilitas aktualnya rendah.

- Perlu optimasi parameter untuk beradaptasi dengan instrumen dan kondisi pasar yang berbeda.

Cara mengurangi risiko:

- Menggabungkan indikator lain untuk menyaring sinyal palsu.

- Mengoptimalkan pengaturan parameter untuk mengurangi frekuensi perdagangan.

- Menambahkan indikator penentu tren untuk menghindari perdagangan di pasar sideways.

- Menyesuaikan manajemen posisi untuk mengurangi risiko per perdagangan.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan periode parameter moving average cepat dan lambat untuk beradaptasi dengan instrumen dan kondisi pasar yang berbeda.

- Menambahkan indikator lain untuk menentukan tren dan menyaring sinyal palsu. Contoh tipikal dapat menambahkan MACD, KDJ, dll.

- Dapat dipertimbangkan untuk mengganti EMA dengan SMA atau Weighted Moving Average (WMA).

- Menyesuaikan jarak stop loss secara dinamis berdasarkan ATR.

- Berdasarkan metode manajemen posisi, secara fleksibel menyesuaikan ukuran posisi per perdagangan.

- Melakukan optimasi parameter adaptif berdasarkan kombinasi indikator korelasi dan volatilitas.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pelacakan tren dengan dua EMA yang khas. Memiliki keunggulan dalam menangkap pergerakan tren, serta menggabungkan mekanisme manajemen risiko seperti stop loss, take profit, dan trailing stop. Namun, juga memiliki beberapa masalah tipikal, seperti sensitivitas tinggi terhadap noise dan pasar sideways, yang rentan membuat posisi terjebak. Dengan memperkenalkan indikator bantu lainnya, optimasi parameter, penyesuaian dinamis, serta penggunaan kombinasi, efektivitas strategi ini dapat lebih ditingkatkan. Secara keseluruhan, jika parameter diatur dengan tepat dan sesuai dengan pergerakan instrumen, strategi ini dapat memberikan hasil yang baik.

- 1