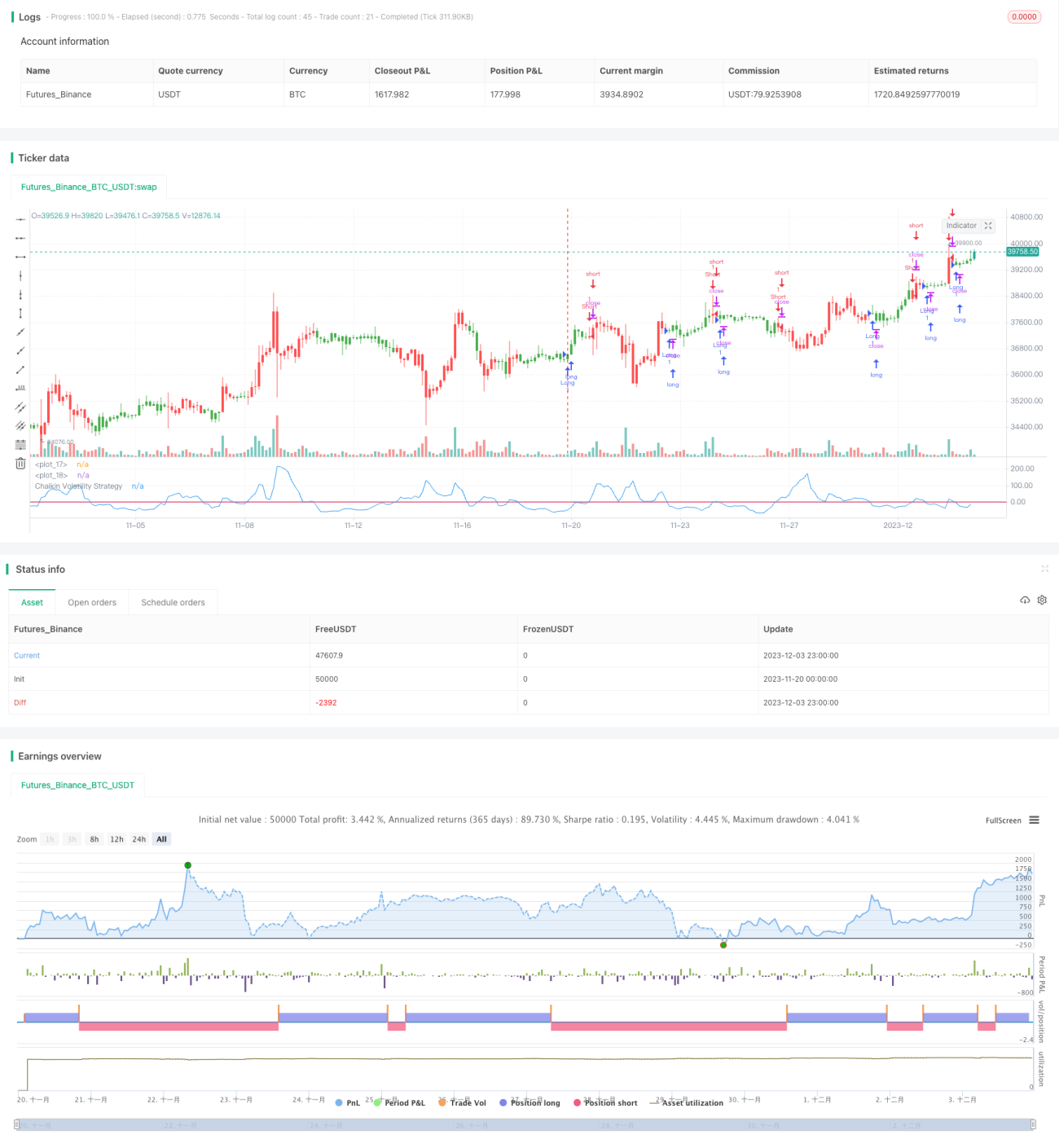

Strategi trading jangka pendek berdasarkan indikator Chaikin Volatility

Ikhtisar

Strategi ini merancang sistem perdagangan jangka pendek berdasarkan indikator volatilitas Chaikin, yang terutama digunakan untuk menangkap fluktuasi jangka pendek pasar. Ide utama dari strategi ini adalah ketika indikator volatilitas Chaikin melintasi di atas atau di bawah ambang batas yang ditentukan, maka dilakukan pembelian atau penjualan.

Prinsip Strategi

Indikator volatilitas Chaikin mengukur volatilitas secara kuantitatif dengan menghitung rentang antara harga tertinggi dan terendah suatu sekuritas. Ketika selisih antara harga tertinggi dan terendah melebar, itu menunjukkan peningkatan volatilitas.

Logika spesifik dari strategi ini adalah:

- Hitung indikator volatilitas Chaikin (xROC_EMA)

- Tetapkan ambang pemicu (Trigger)

- Ketika xROC_EMA melintasi di atas Trigger, lakukan long; ketika xROC_EMA melintasi di bawah Trigger, lakukan short

- Dapat memilih apakah akan memperdagangkan posisi sebaliknya

Analisis Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Responsif cepat, cocok untuk perdagangan jangka pendek

- Drawdown relatif kecil, memiliki efek manajemen modal tertentu

- Implementasi sederhana, mudah dipahami

- Parameter dapat disesuaikan secara fleksibel untuk beradaptasi dengan berbagai kondisi pasar

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Perdagangan jangka pendek menyebabkan frekuensi transaksi yang tinggi, berisiko overtrading

- Parameter yang ditetapkan seperti Length, Trigger, dll. rentan terhadap overfitting

- Mudah mengalami kerugian saat pembalikan posisi

- Tidak dapat menyaring kebisingan pasar secara efektif, terdapat kemungkinan transaksi yang salah

Solusi untuk risiko yang sesuai adalah sebagai berikut:

- Sesuaikan parameter dengan tepat untuk mengontrol frekuensi transaksi

- Optimalkan pengaturan parameter untuk mencegah overfitting

- Longgarkan stop loss secukupnya, berikan ruang koreksi harga

- Gabungkan dengan indikator lain untuk penyaringan, kurangi transaksi yang salah

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari aspek-aspek berikut:

- Gabungkan dengan indikator struktur pasar untuk mengidentifikasi tren dan level support kunci

- Tambahkan kondisi penyaringan untuk mengurangi whipsaw, misalnya menambahkan indikator volume, moving average, dll.

- Sesuaikan parameter secara dinamis agar dapat berubah sesuai dengan perubahan lingkungan pasar

- Optimalkan mekanisme stop loss, misalnya menggunakan trailing stop atau Chandelier Exit, untuk mengunci lebih banyak keuntungan

Kesimpulan

Secara keseluruhan, strategi ini memiliki logika yang jelas dan sederhana, dengan karakteristik perdagangan jangka pendek. Pengaturan parameter fleksibel dan dapat disesuaikan sesuai kebutuhan. Namun, terdapat juga risiko overfitting parameter dan frekuensi transaksi yang terlalu tinggi. Dengan optimasi lebih lanjut, robustnes parameter strategi dapat ditingkatkan, sehingga memperoleh kinerja yang lebih stabil.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/12/2016

// Chaikin's Volatility indicator compares the spread between a security's- 1