Strategi perdagangan kuantitatif yang efisien yang disesuaikan berdasarkan model kuantitatif

Ikhtisar

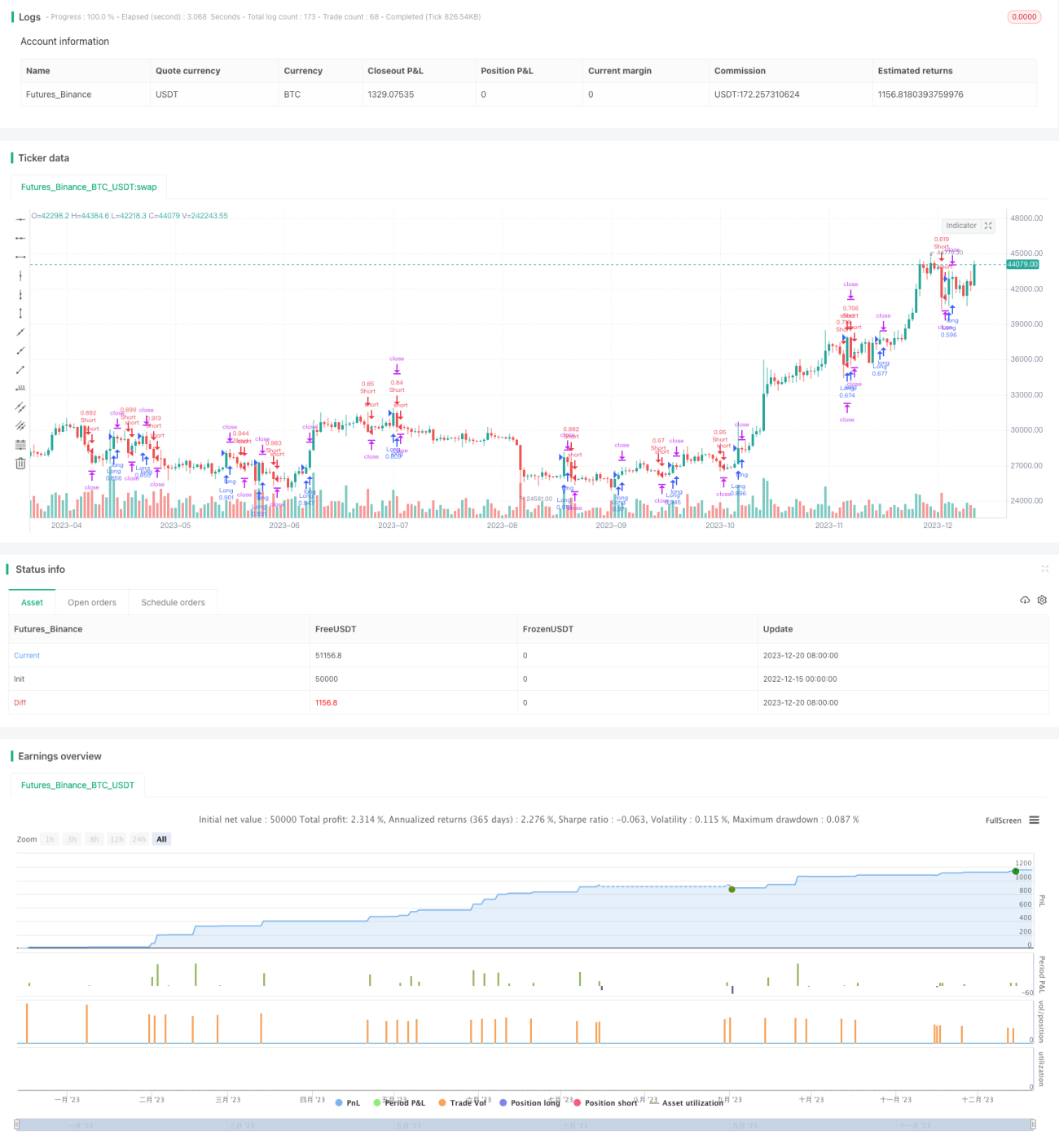

Strategi ini adalah strategi trading kuantitatif yang efisien berdasarkan model kuantitatif kustom. Strategi ini menggunakan model Modelius Volume sebagai model dasar, dan telah diperluas serta dioptimalkan di atasnya. Strategi ini dapat menangkap peluang trading kuantitatif di pasar dan mencapai profit yang stabil.

Prinsip Strategi

Inti dari strategi ini adalah model Modelius Volume. Model ini menggunakan perubahan harga dan volume perdagangan untuk mengidentifikasi peluang trading kuantitatif di pasar. Secara spesifik, strategi ini menggabungkan harga close, harga open, harga tertinggi, dan harga terendah, menghitung arah candle saat ini berdasarkan aturan tertentu. Ketika arah candle berubah, kualitas peluang trading kuantitatif dinilai berdasarkan besarnya volume perdagangan. Selain itu, strategi ini juga menggabungkan indikator SAR dan indikator moving average untuk membantu menentukan waktu entry dan exit.

Logika trading dasarnya adalah: ketika indikator menembus dari nilai negatif ke positif, lakukan long; ketika indikator menembus dari nilai positif ke negatif, lakukan short. Selain itu, strategi ini juga menetapkan stop loss, take profit, dan trailing stop untuk mengelola risiko.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah kemampuannya untuk secara efektif mengidentifikasi peluang trading kuantitatif menggunakan model Modelius Volume. Dibandingkan dengan indikator teknis tradisional, model ini lebih memperhatikan perubahan volume perdagangan, yang sangat berguna dalam trading kuantitatif frekuensi tinggi saat ini. Selain itu, aturan entry strategi ini cukup ketat, sehingga secara efektif dapat menghindari kehilangan peluang trading kuantitatif sekaligus meminimalkan kemungkinan kesalahan urutan.

Analisis Risiko

Risiko utama dari strategi ini terletak pada kenyataan bahwa model Modelius Volume sendiri tidak sepenuhnya dapat menghindari noise. Ketika pasar mengalami fluktuasi yang tidak normal, hal ini dapat menyebabkan sinyal trading yang salah. Selain itu, pengaturan parameter dalam strategi juga akan mempengaruhi hasil akhir.

Untuk mengelola risiko, parameter dapat disesuaikan secara tepat dan dikombinasikan dengan indikator lain untuk membantu pengambilan keputusan. Selain itu, perlu juga menetapkan level stop loss dan take profit yang wajar.

Arah Optimasi

Strategi ini masih memiliki ruang untuk optimasi. Misalnya, dapat dipertimbangkan untuk menggabungkan algoritma machine learning guna mengoptimalkan pengaturan parameter secara dinamis. Atau menggabungkan indikator seperti analisis sentimen untuk meningkatkan akurasi pengambilan keputusan. Selain itu, juga dapat dipelajari korelasi antar instrumen yang berbeda untuk membangun model arbitrase multi-instrumen.

Kesimpulan

Secara keseluruhan, strategi ini memanfaatkan keunggulan model kuantitatif Modelius Volume untuk merancang strategi trading kuantitatif yang cukup operasional. Dapat dioptimalkan dan ditingkatkan melalui penyesuaian parameter, perluasan model, machine learning, dan lain-lain, sehingga memperoleh profit yang stabil dalam trading nyata.

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="strategy modelius volume model ", shorttitle="mvm",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)

- 1