Strategi Tren Mengikuti MACD dengan Persilangan Dua Rata-Rata Bergerak (Golden Cross dan Death Cross)

Ringkasan

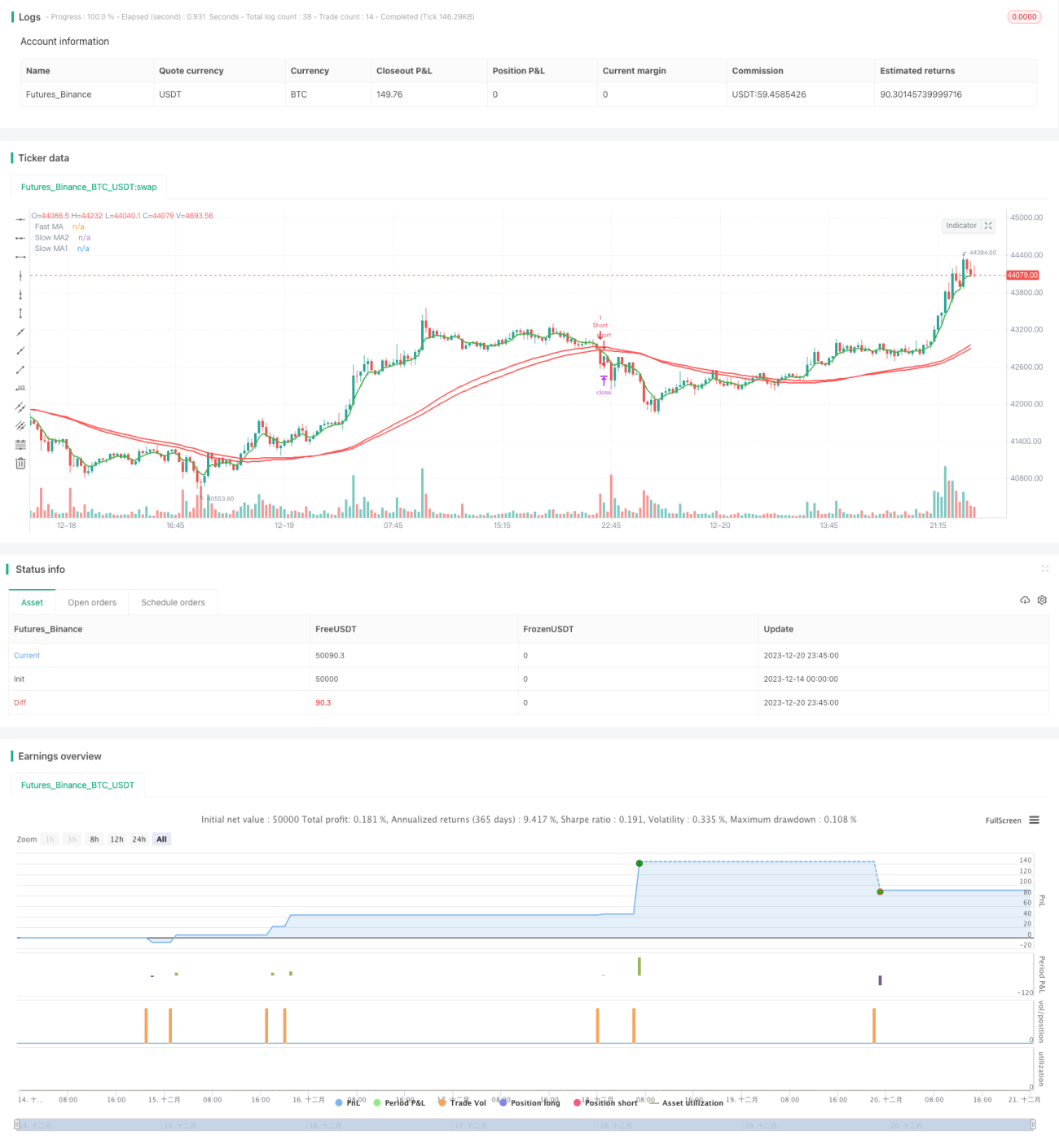

Strategi ini mengevaluasi tren harga dengan menghitung rata-rata bergerak cepat, rata-rata bergerak lambat, dan indikator MACD, menghasilkan sinyal beli dan jual berdasarkan persilangan emas (golden cross) dan persilangan kematian (death cross), serta menggabungkan take profit, stop loss, dan trailing stop untuk mengunci keuntungan dan melacak tren secara berkelanjutan.

Prinsip Strategi

Strategi ini dibangun terutama berdasarkan tiga indikator.

Pertama, menghitung rata-rata bergerak cepat dan dua rata-rata bergerak lambat. Ketika rata-rata bergerak cepat melintasi ke atas kedua rata-rata bergerak lambat, sinyal beli dihasilkan; ketika rata-rata bergerak cepat melintasi ke bawah kedua rata-rata bergerak lambat, sinyal jual dihasilkan. Dengan cara ini, hubungan antara tren jangka pendek dan jangka panjang harga dapat dinilai, menghasilkan perdagangan golden cross dan death cross.

Kedua, menghitung indikator MACD, termasuk garis MACD, garis sinyal, dan histogram. Ketika histogram MACD > 0, itu adalah indikator bullish; ketika histogram MACD < 0, itu adalah indikator bearish. Ini membantu menilai keandalan sinyal golden cross dan death cross.

Terakhir, menggabungkan mekanisme take profit, stop loss, dan trailing stop. Poin take profit dan stop loss digunakan untuk mengunci keuntungan dan mengendalikan risiko; trailing stop digunakan untuk melacak keuntungan.

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Golden cross dan death cross yang dikombinasikan dengan indikator MACD memberikan penilaian tren harga yang andal;

- Penetapan stop loss mencegah kerugian membesar;

- Trailing stop bergerak secara otomatis, terus-menerus mengunci keuntungan, memaksimalkan hasil dari tren;

- Pengaturan parameter yang fleksibel, memungkinkan kustomisasi periode rata-rata bergerak, dll.

Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

- Saat harga berfluktuasi, risiko stop loss terpicu dapat terjadi;

- Trailing stop yang berjalan dalam jangka panjang memerlukan pemantauan berkelanjutan dan penyesuaian tepat waktu;

- Pengaturan parameter yang tidak tepat dapat menyebabkan perdagangan yang terlalu sering atau kehilangan sinyal.

Cara mengatasi risiko yang sesuai:

- Menetapkan level stop loss yang wajar untuk mencegah stop loss yang tidak perlu;

- Memeriksa dan mengoptimalkan pengaturan parameter secara berkala;

- Intervensi manual dan pemantauan status.

Arah Optimasi Strategi

Strategi ini juga dapat dioptimalkan dari beberapa aspek berikut:

- Menambahkan lebih banyak indikator penilaian, seperti RSI, untuk membuat sinyal lebih andal;

- Mengoptimalkan parameter rata-rata bergerak agar lebih sesuai dengan karakteristik instrumen yang berbeda;

- Menambahkan algoritma pelacakan dinamis take profit dan stop loss, sehingga take profit dan stop loss dapat menyesuaikan dengan perubahan pasar;

- Menambahkan modul manajemen modal seperti jumlah posisi buka dan kontrol ukuran posisi.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi sederhana dan efektif yang memanfaatkan golden cross, death cross, dan indikator MACD untuk menentukan tren, serta menerapkan trailing stop. Keunggulannya terletak pada pelacakan tren dan penguncian keuntungan, kustomisasi yang kuat, dan cocok untuk berbagai instrumen. Ini adalah strategi tipe parameter yang dapat dioptimalkan secara umum. Meskipun ada risiko dan ruang untuk optimasi, secara keseluruhan ini adalah strategi perdagangan yang andal dan praktis.

- 1