Strategi Perdagangan Kuantitatif Berdasarkan Dekomposisi Modus Empiris

Ringkasan

Strategi ini didasarkan pada metode Empirical Mode Decomposition (EMD), yang menguraikan deret harga, mengekstrak fitur dari berbagai pita frekuensi, dan menggabungkannya dengan rata-rata untuk menghasilkan sinyal trading. Strategi ini terutama cocok untuk posisi jangka menengah hingga panjang.

Prinsip Strategi

- Menggunakan metode EMD untuk melakukan bandpass filtering pada harga, mengekstrak fitur fluktuasi harga.

- Menghitung rata-rata bergerak dari deret puncak dan deret lembah.

- Ketika garis rata-rata melebihi garis puncak dan lembah pada proporsi tertentu, sinyal trading dihasilkan.

- Melakukan posisi long atau short berdasarkan sinyal trading.

Analisis Keunggulan

- Metode EMD dapat secara efektif menguraikan deret harga dan mengekstrak fitur yang berguna.

- Garis puncak dan lembah mengontrol strategi agar hanya melakukan trading ketika fluktuasi harga melebihi ambang tertentu.

- Menggabungkan dengan garis rata-rata dapat secara efektif menyaring false breakout.

Analisis Risiko

- Pemilihan parameter metode EMD yang tidak tepat dapat menyebabkan overfitting.

- Membutuhkan periode yang lebih lama untuk menghasilkan sinyal trading, sehingga tidak cocok untuk trading frekuensi tinggi.

- Tidak dapat menangani lingkungan pasar dengan fluktuasi harga yang ekstrem.

Arah Optimasi

- Mengoptimalkan parameter model EMD untuk meningkatkan adaptasi terhadap pasar.

- Menggabungkan indikator lain sebagai sinyal stop loss dan take profit.

- Mencoba deret harga yang berbeda sebagai input strategi.

Kesimpulan

Strategi ini menggunakan metode Empirical Mode Decomposition untuk mengekstrak fitur dari deret harga dan menghasilkan sinyal trading berdasarkan fitur yang diekstrak, sehingga mewujudkan strategi trading jangka menengah hingga panjang yang stabil. Keunggulan strategi ini terletak pada kemampuannya untuk secara efektif mengidentifikasi karakteristik periodik dalam harga dan mengeluarkan instruksi trading saat terjadi fluktuasi besar. Namun, ada juga risiko tertentu yang perlu dioptimalkan lebih lanjut untuk beradaptasi dengan lingkungan pasar yang lebih kompleks.

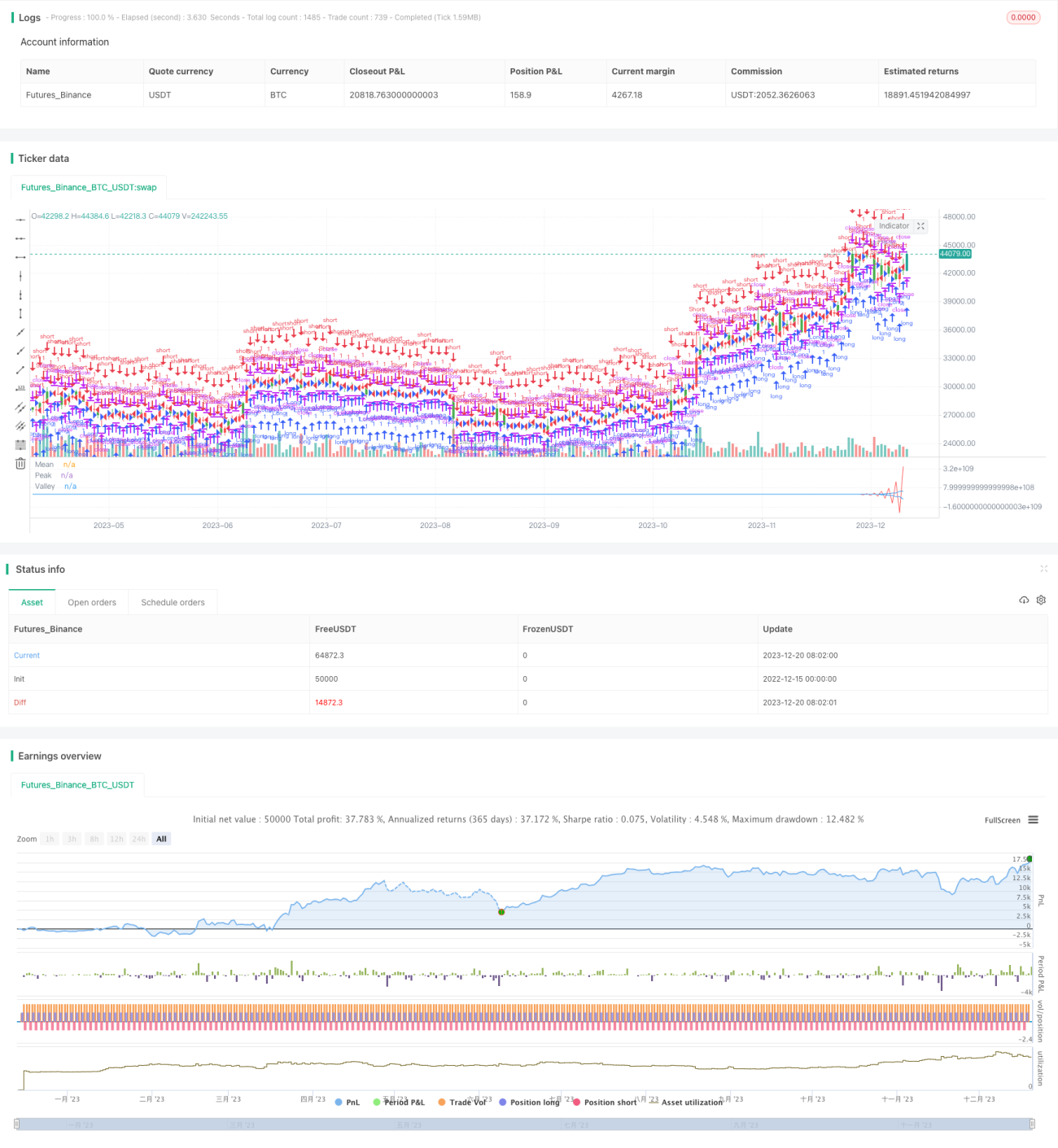

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2017

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1