Strategi Breakout Oversold RSI

Gambaran Umum

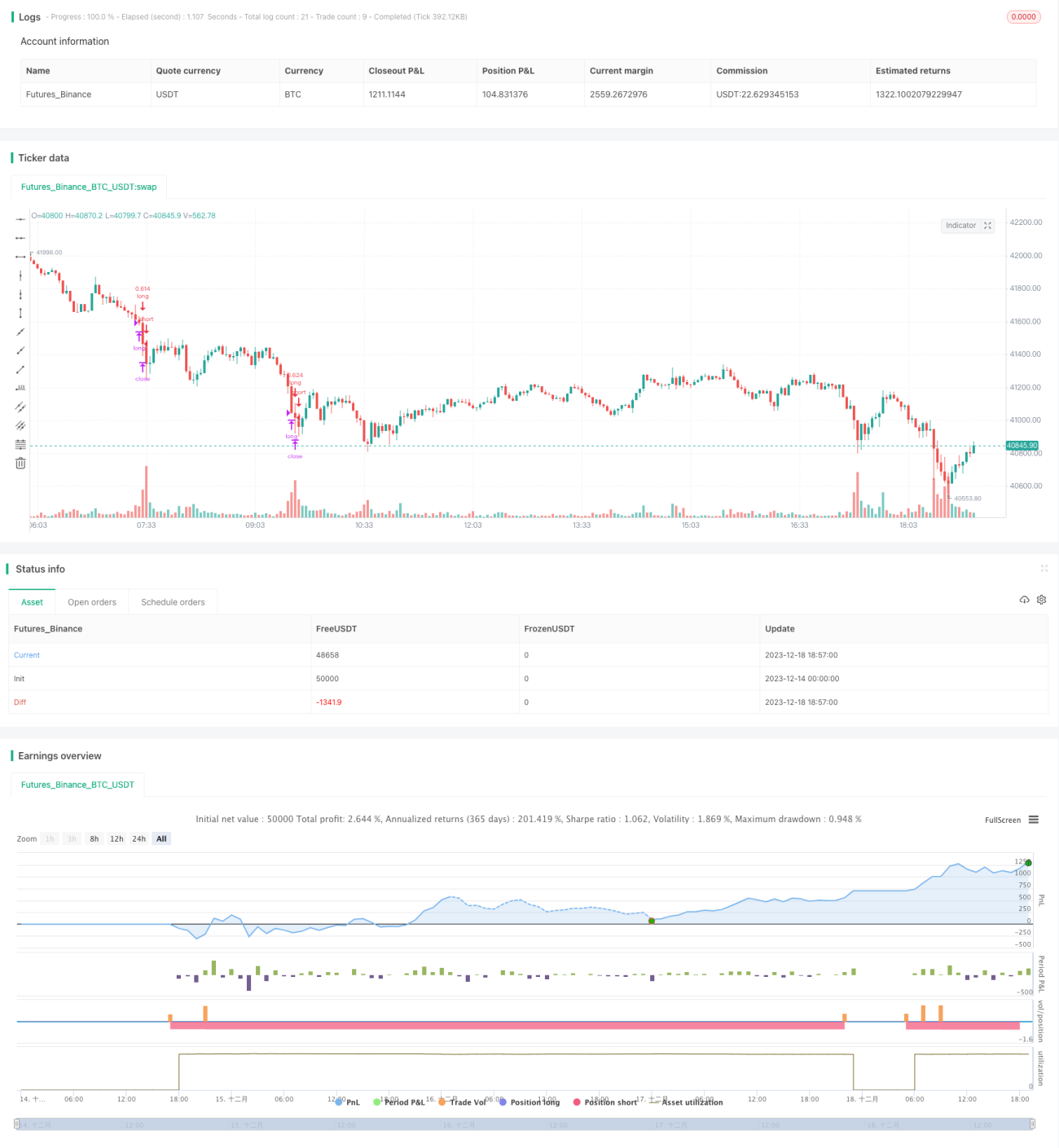

Strategi Pembalikan Oversold RSI adalah strategi trading algoritmik yang memanfaatkan indikator Relative Strength Index (RSI) untuk mengidentifikasi kondisi oversold (jenuh jual) dan masuk ke posisi beli (long) saat harga berbalik arah. Strategi ini menetapkan ambang batas RSI pada 30. Ketika RSI turun di bawah 30, maka dianggap sebagai kondisi oversold, dan pada saat itu posisi beli dibuka. Strategi ini menggunakan aturan stop loss dan take profit yang ketat untuk mengamankan keuntungan.

Prinsip Strategi

Strategi Pembalikan Oversold RSI menggunakan indikator RSI dengan periode 14. Ketika indikator RSI berada di bawah 30, maka dianggap sebagai kondisi oversold. Hal ini menunjukkan bahwa harga telah turun secara terus-menerus dalam beberapa waktu sebelumnya, saat ini berada dalam kondisi jenuh jual, dan pasar diperkirakan akan segera berbalik arah sehingga harga kemungkinan besar akan naik. Strategi ini membuka posisi beli pada saat itu untuk mencari peluang pembalikan.

Secara spesifik, ketika RSI < 30 dan berada dalam jendela waktu backtest, sinyal beli akan dipicu untuk membuka posisi. Kemudian, stop loss ditempatkan 1% di bawah harga masuk, dan take profit ditempatkan 7% di atas harga masuk. Posisi akan ditutup ketika harga mencapai take profit atau stop loss.

Seluruh strategi ini bertujuan untuk meningkatkan modal dengan cara masuk pada titik pembalikan oversold, lalu mengamankan keuntungan melalui stop loss dan take profit.

Analisis Keunggulan

Strategi Pembalikan Oversold RSI memiliki beberapa keunggulan sebagai berikut:

- Menangkap peluang beli dari pembalikan oversold, yang merupakan strategi trading yang cukup andal.

- Menggunakan indikator RSI untuk mengidentifikasi titik masuk, lebih profesional dibandingkan membuka posisi langsung berdasarkan harga.

- Pengaturan stop loss dan take profit yang ketat dapat mengontrol risiko dan keuntungan setiap transaksi secara efektif.

- Data backtest menunjukkan bahwa strategi ini memiliki imbal hasil dan rasio kemenangan yang cukup tinggi.

- Mudah dipahami, sehingga pemula pun dapat menggunakannya dengan mudah.

Analisis Risiko

Strategi Pembalikan Oversold RSI juga memiliki beberapa risiko, terutama sebagai berikut:

- Kemungkinan gagalnya pembalikan harga tetap ada. Meskipun RSI di bawah 30 meningkatkan probabilitas pembalikan, namun lingkungan pasar kompleks dan berubah-ubah, sehingga kegagalan pembalikan bisa saja terjadi, dan stop loss akan terpicu.

- Titik stop loss terlalu dekat, sehingga kemungkinan terkena stop loss cukup besar. Rentang stop loss dapat diperlebar sedikit.

- Pengaturan jendela waktu backtest yang tidak tepat dapat menyebabkan bias pada hasil pengujian. Periode backtest harus disesuaikan untuk mengevaluasi efektivitas strategi secara menyeluruh.

- Pasangan mata uang yang tidak tepat juga dapat mempengaruhi imbal hasil. Strategi ini paling cocok untuk diperdagangkan pada pasangan mata uang dengan volatilitas tinggi.

Arah Optimalisasi

Strategi Pembalikan Oversold RSI masih memiliki ruang untuk dioptimalkan:

- Menyesuaikan parameter RSI, menguji pengaruh parameter yang berbeda terhadap imbal hasil strategi.

- Menguji pasangan trading yang berbeda, memilih mata uang dengan volatilitas yang lebih besar.

- Menyesuaikan parameter stop loss dan take profit untuk menemukan kombinasi parameter yang optimal. Memperlebar rentang stop loss juga merupakan salah satu arah.

- Menambahkan filter indikator lain, misalnya hanya masuk setelah harga menembus moving average tertentu.

- Menguji parameter time frame yang berbeda untuk mencari waktu masuk yang paling optimal.

Kesimpulan

Strategi Pembalikan Oversold RSI secara keseluruhan mudah dipahami dan dioperasikan, memperoleh keuntungan dengan menangkap peluang pembalikan oversold. Keunggulan terbesar strategi ini adalah mudah dikuasai, sehingga pemula pun dapat menggunakannya. Selain itu, mekanisme stop loss dan take profit yang ketat juga membuat risiko terkendali. Langkah selanjutnya dapat dioptimalkan dari segi penyesuaian parameter, penambahan indikator filter, dan lain-lain, sehingga efektivitas strategi menjadi lebih baik.

- 1