Strategi Perdagangan Indeks Momentum Pembalikan Dua Arah

Ringkasan

Strategi ini adalah strategi perdagangan yang memanfaatkan indikator Stochastic Momentum Index (SMI) dua arah. Strategi ini membangun indeks momentum pembalikan dengan menghitung harga tertinggi, terendah, dan penutupan dalam periode waktu tertentu, serta menghitung rata-rata bergeraknya untuk membentuk sinyal perdagangan. Sinyal perdagangan dihasilkan ketika indeks berbalik turun dari zona overbought atau berbalik naik dari zona oversold. Strategi ini juga dilengkapi dengan mekanisme stop loss berdasarkan penembusan.

Prinsip Strategi

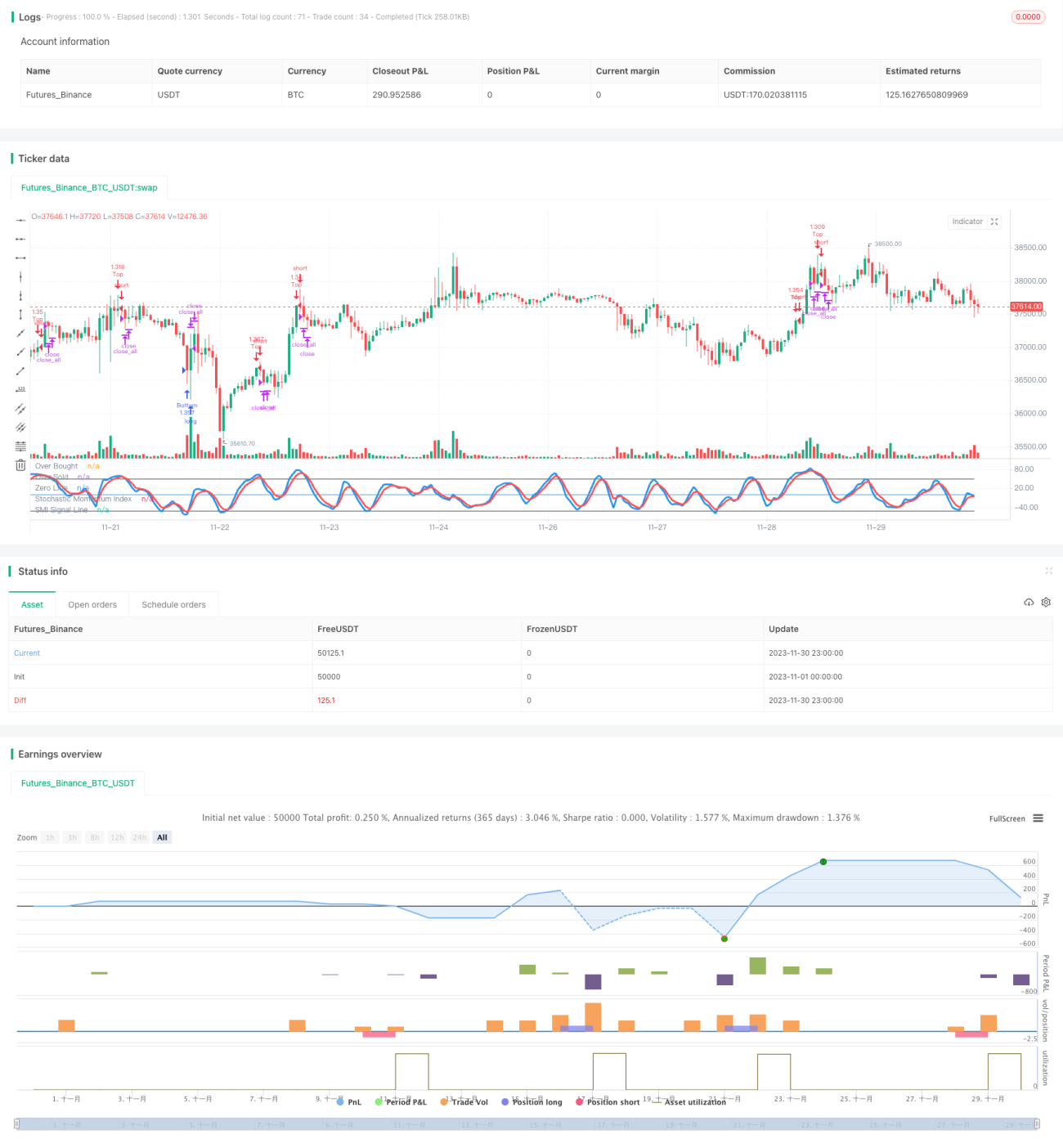

Indikator inti strategi ini adalah Stochastic Momentum Index (SMI). Rumus perhitungan SMI adalah sebagai berikut:

\[SMI = \frac{Close-(HH+LL)/2}{AVGDIFF/2}*100\]

di mana HH adalah harga tertinggi selama N hari terakhir, LL adalah harga terendah selama N hari terakhir, N ditentukan oleh parameter a; AVGDIFF adalah rata-rata bergerak M hari dari HH-LL, M ditentukan oleh parameter b.

Indeks SMI mencerminkan karakteristik pembalikan harga. Ketika harga saham mendekati titik tertinggi dalam N hari terakhir, SMI mendekati 100, yang menunjukkan saham overbought; ketika mendekati titik terendah dalam N hari terakhir, SMI mendekati -100, yang menunjukkan saham oversold. Ketika SMI berbalik turun dari level 100 atau berbalik naik dari level -100, maka akan menghasilkan sinyal beli/jual.

Strategi ini menggunakan rata-rata bergerak M hari dari SMI, yaitu SMA, sebagai garis sinyal perdagangan. Ketika SMI berbalik turun dari zona overbought dan menembus ke bawah SMA, maka menghasilkan sinyal beli; ketika SMI berbalik naik dari zona oversold dan menembus ke atas SMA, maka menghasilkan sinyal jual.

Selain itu, strategi menentukan penembusan badan K-line untuk menetapkan stop loss.

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

-

Menggunakan prinsip pembalikan harga, dapat menghasilkan sinyal perdagangan pada titik pembalikan tren, menangkap peluang pembalikan.

-

Indeks SMI menggabungkan harga tertinggi, terendah, dan penutupan, menilai kondisi overbought/oversold secara komprehensif, sehingga sinyal lebih andal.

-

Menggabungkan penembusan badan K-line untuk menetapkan stop loss, dapat segera menghentikan kerugian dan mengelola risiko secara efektif.

-

Parameter strategi relatif sedikit, mudah diimplementasikan dan dioptimalkan.

Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

-

Sulit untuk menentukan waktu yang tepat kapan pembalikan berhasil, mungkin mengalami beberapa kali kerugian sebelum berhasil menangkap pembalikan tren.

-

Kesalahan dalam menentukan titik pembalikan dapat memperbesar kerugian.

-

Stop loss berdasarkan penembusan badan mungkin terlalu sensitif, sehingga kemungkinan terjebak lebih besar.

Solusi yang sesuai:

-

Mengoptimalkan parameter SMI, menyesuaikan frekuensi perdagangan pembalikan.

-

Menggabungkan indikator lain untuk menentukan titik pembalikan.

-

Menyesuaikan parameter ukuran badan untuk stop loss, mencegah terlalu sensitif.

Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Mengoptimalkan parameter a dan b dari SMI, menyesuaikan sensitivitas penangkapan pembalikan.

-

Menambahkan indikator lain untuk menghindari kehilangan arah tren utama. Misalnya menggabungkan moving average, indikator volatilitas, dll.

-

Menambahkan metode stop loss lainnya untuk mencegah stop loss terlalu sensitif atau lamban. Dapat mempertimbangkan trailing stop, stop loss kurva, dll.

-

Menggabungkan model pembelajaran mesin untuk menilai probabilitas keberhasilan pembalikan, menghindari perdagangan pembalikan yang gagal.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi perdagangan dua arah yang menggunakan indeks pembalikan SMI. Keunggulannya adalah memanfaatkan karakteristik pembalikan harga, menghasilkan sinyal perdagangan pada titik pembalikan, dan mampu menangkap banyak peluang perdagangan jangka pendek. Namun, ada juga beberapa risiko khas dari perdagangan pembalikan, sehingga perlu mengoptimalkan parameter dan stop loss untuk mencegah kerugian membesar. Secara keseluruhan, strategi ini cocok bagi investor yang tertarik pada perdagangan pembalikan, tetapi harus dikombinasikan dengan indikator lain dan stop loss yang ketat untuk mengelola risiko.

- 1