Strategi Pelacakan Saluran Momentum

Ringkasan

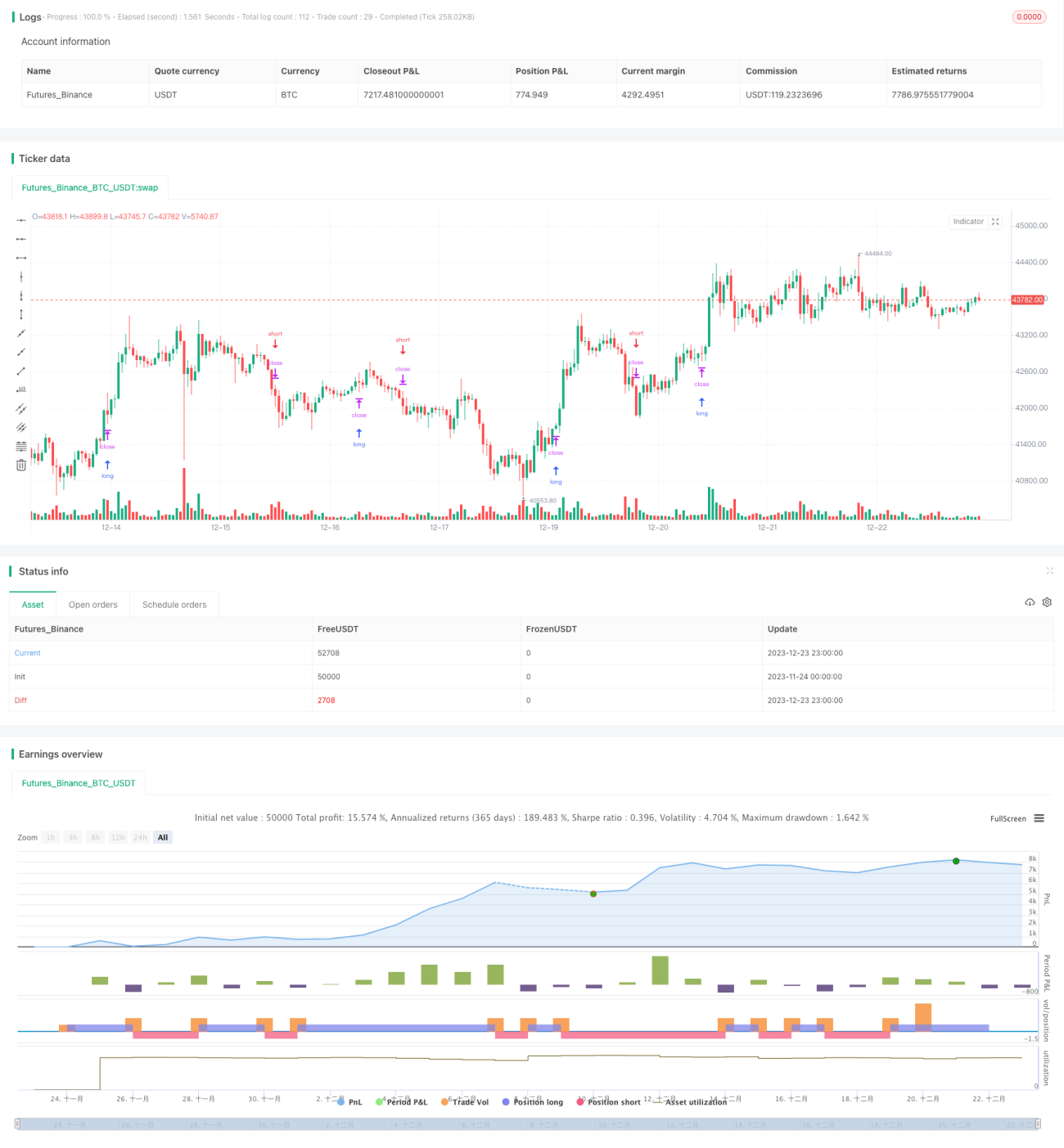

Strategi ini menggunakan indikator saluran momentum untuk merancang sinyal trading, menghasilkan sinyal beli dan jual berdasarkan harga yang menembus batas atas dan bawah saluran. Strategi hanya melakukan trading posisi long; jika muncul sinyal jual, posisi ditutup menjadi kosong.

Prinsip Strategi

Strategi ini menggunakan rata-rata bergerak sederhana (SMA) dan Average True Range (ATR) untuk membangun saluran momentum. Batas atas dan bawah saluran adalah:

Batas atas = SMA + ATR * Koefisien

Batas bawah = SMA - ATR * Koefisien

Ketika harga menembus batas atas ke atas, sinyal beli dihasilkan; ketika harga menembus batas bawah ke bawah, sinyal jual dihasilkan.

Karena hanya melakukan posisi long, jika muncul sinyal jual, maka pesanan pembukaan posisi sebelumnya dibatalkan, dan posisi ditutup menjadi kosong.

Secara rinci, logika strategi adalah sebagai berikut:

- Membangun saluran momentum menggunakan SMA dan ATR

- Ketika harga menembus batas atas ke atas, tetapkan harga buka posisi dan tempatkan order long

- Ketika harga menembus batas bawah ke bawah, tutup posisi long sebelumnya, sehingga posisi menjadi kosong

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan

- Indikator saluran momentum intuitif, akurat dalam menilai arah tren pasar

- Hanya melakukan trading long, menghindari risiko trailing stop

- Menggunakan order bersyarat, memungkinkan entry yang presisi

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Saat pasar bergerak sideways, dapat terjadi frekuensi buka/tutup posisi yang tinggi

- Hanya long, tidak dapat memanfaatkan peluang short

- Tidak memiliki mekanisme keluar, memerlukan penilaian manual untuk titik keluar

Penanganan:

- Optimalkan parameter saluran untuk mengurangi sinyal palsu

- Tambahkan modul short, lakukan trading dua arah

- Tambahkan mekanisme keluar seperti moving stop loss, trailing stop, dll.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Optimasi parameter, sesuaikan periode saluran, koefisien volatilitas, dll.

- Tambahkan modul short, hasilkan sinyal jual berdasarkan harga yang menembus batas bawah ke bawah

- Tambahkan mekanisme stop loss, kombinasikan dengan trailing stop berbasis ATR

- Pertimbangkan untuk menambahkan lebih banyak filter untuk menghindari sinyal palsu

- Uji efek pada kontrak instrumen yang berbeda

Kesimpulan

Strategi ini berdasarkan indikator saluran momentum, secara sederhana dan efektif menangkap tren pasar. Logika strategi jelas dan mudah dipahami, menghasilkan sinyal trading melalui penembusan harga pada batas atas dan bawah saluran. Meskipun memiliki kekurangan seperti hanya long dan tanpa mekanisme keluar, hal ini dapat diperbaiki melalui optimasi parameter, penambahan modul short, penambahan stop loss, dll. Secara keseluruhan, strategi ini memiliki ruang perbaikan yang sangat besar dan merupakan strategi kuantitatif yang layak diteliti dan diterapkan secara mendalam.

- 1