Strategi Breakout Pita Volatilitas Ganda

Ikhtisar

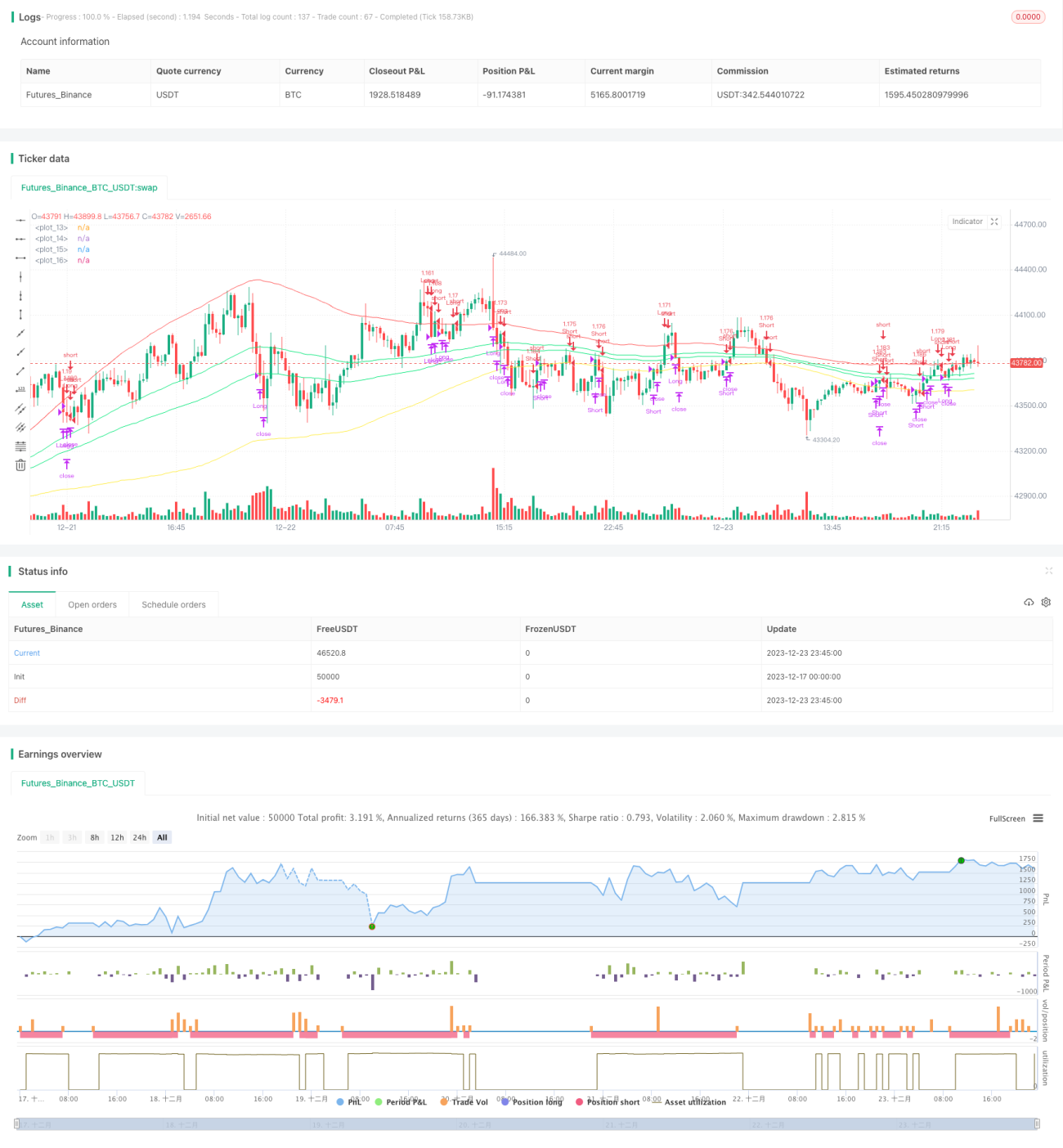

Strategi break-out double band volatilitas adalah strategi mengikuti tren (trend following). Ia menggunakan batas atas dan bawah pita volatilitas untuk menentukan tren harga, dan membuka posisi beli ketika harga menembus pita volatilitas dalam, dan menutup posisi ketika harga menembus di bawah pita volatilitas luar.

Prinsip Strategi

Strategi ini pertama-tama menghitung rata-rata bergerak (moving average) dan standar deviasi dalam periode yang ditentukan, kemudian membangun double band volatilitas dengan menyesuaikan nilai standar deviasi. Pita volatilitas dalam terdiri dari rata-rata bergerak plus/minus satu standar deviasi, sedangkan pita volatilitas luar terdiri dari rata-rata bergerak plus/minus 1,5 standar deviasi.

Ketika harga menembus batas atas pita dalam, dianggap pasar mulai bullish, sehingga posisi beli diambil; ketika harga menembus di bawah batas bawah pita dalam, dianggap pasar mulai bearish, sehingga posisi jual diambil.

Kondisi keluar take-profit setelah posisi beli adalah harga menembus di bawah batas bawah pita luar. Kondisi keluar take-profit setelah posisi jual adalah harga menembus di atas batas atas pita luar.

Strategi ini juga menetapkan mekanisme keluar seperti take-profit, stop-loss, dan trailing stop.

Analisis Keunggulan

Strategi break-out double band volatilitas memiliki keunggulan sebagai berikut:

- Menggunakan double band volatilitas untuk menilai pergerakan harga, dapat secara efektif mengikuti tren;

- Membuka posisi pada saat menembus pita volatilitas dalam, menghindari perdagangan pembalikan yang tidak perlu;

- Menetapkan take-profit, stop-loss, dan trailing stop dapat secara efektif mengendalikan risiko;

- Parameter dapat disesuaikan, dapat dioptimalkan untuk berbagai instrumen.

Analisis Risiko

Strategi break-out double band volatilitas juga memiliki risiko tertentu:

- Ketika pasar bergerak sideways (konsolidasi), dapat terjadi pembukaan posisi dan stop-loss yang sering;

- Pengaturan parameter yang tidak tepat dapat menyebabkan terlalu mudah membuka posisi atau sulit untuk take-profit;

- Break-out terkadang memiliki karakteristik sinyal palsu, dapat berisiko terjadi false break-out.

Untuk mengatasi risiko di atas, parameter dapat disesuaikan secara tepat, atau digabungkan dengan indikator lain untuk menyaring, atau memantau secara manual efek break-out, sehingga mengurangi risiko.

Arah Optimasi

Strategi break-out double band volatilitas dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan parameter moving average dan standar deviasi, sehingga pita volatilitas lebih sesuai dengan karakteristik berbagai instrumen;

- Menambahkan filter indikator seperti Volume dan MACD untuk menghindari false break-out;

- Menggunakan metode pembelajaran mesin (machine learning) untuk mengoptimalkan parameter secara dinamis;

- Melakukan replikasi strategi dalam rentang frekuensi tinggi untuk memperluas ruang keuntungan.

Kesimpulan

Secara keseluruhan, strategi break-out double band volatilitas adalah strategi mengikuti tren yang cukup khas dengan menilai perubahan posisi harga relatif terhadap pita volatilitas dan memilih waktu untuk menghasilkan sinyal perdagangan. Strategi ini menggunakan double band volatilitas untuk menetapkan zona profit, dan menetapkan mekanisme keluar yang ilmiah untuk mengendalikan risiko. Dengan optimasi parameter dan pengendalian risiko yang tepat, strategi ini dapat mencapai hasil yang baik.

/*backtest

start: 2023-12-17 00:00:00

end: 2023-12-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BB Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=100, overlay=true)

l=input(title="length",defval=100)

pbin=input(type=float,step=.1,defval=.25)- 1