Strategi Pembalikan Rata-rata Bergerak Ganda

Ringkasan

Strategi Pembalikan Rata-Rata Bergerak Ganda (Dual Moving Average Reversal Strategy) adalah strategi trading kuantitatif yang memanfaatkan dua rata-rata bergerak untuk mengidentifikasi tren jangka pendek dan jangka panjang. Strategi ini menggabungkan rata-rata bergerak sederhana 10 hari dan rata-rata bergerak sederhana 200 hari, menangkap peluang beli saat koreksi jangka pendek dalam tren bullish jangka panjang. Selain itu, strategi ini juga memiliki mekanisme pelacakan tren dan pengendalian kerugian.

Prinsip Strategi

Strategi Pembalikan Rata-Rata Bergerak Ganda terutama didasarkan pada asumsi berikut:

- Rata-rata bergerak sederhana 200 hari dapat mengidentifikasi arah tren jangka panjang pasar. Ketika harga berada di atas garis 200 hari, ini menunjukkan pasar dalam tren bullish jangka panjang.

- Rata-rata bergerak sederhana 10 hari dapat mengidentifikasi pullback jangka pendek pasar. Ketika harga berada di bawah garis 10 hari, ini menunjukkan terjadi koreksi dalam jangka pendek.

- Dalam tren bullish jangka panjang, setiap koreksi jangka pendek dapat dianggap sebagai peluang untuk membeli di harga rendah, yang dapat ditangkap secara efisien.

Berdasarkan asumsi di atas, logika pembentukan sinyal trading strategi ini adalah:

- Ketika harga penutupan menembus di atas garis 200 hari dan pada saat yang sama menembus di bawah garis 10 hari, itu menunjukkan tren jangka panjang bullish dan koreksi jangka pendek, sehingga menghasilkan sinyal beli.

- Saat memegang posisi, jika harga penutupan kembali menembus di atas garis 10 hari, itu menunjukkan pembalikan tren jangka pendek, dan harus segera keluar untuk menghentikan kerugian. Selain itu, jika harga saham turun cukup besar sehingga kerugian mencapai batas stop-loss yang telah ditetapkan, stop-loss juga akan dilakukan secara aktif.

- Ketika pasar secara keseluruhan mengalami penurunan yang cukup besar, ini dapat dianggap sebagai peluang untuk membeli di harga rendah, dengan menentukan waktu pembelian melalui ambang batas persentase penurunan yang telah ditetapkan.

Melalui desain ini, strategi dapat secara efektif melakukan pembelian di harga rendah dan mengejar kenaikan dalam tren bullish jangka panjang, serta menetapkan stop-loss untuk mengendalikan risiko.

Keunggulan Strategi

Strategi Pembalikan Rata-Rata Bergerak Ganda memiliki beberapa keunggulan berikut:

- Ide strategi jelas dan sederhana, mudah dipahami dan diimplementasikan.

- Dengan menggunakan filter rata-rata bergerak ganda, dapat secara efektif mengidentifikasi tren jangka panjang dan jangka pendek dari pasar dan saham individual.

- Memiliki ketepatan waktu yang baik. Dengan menangkap pembalikan jangka pendek, efisiensi penggunaan dana dapat ditingkatkan.

- Dilengkapi dengan mekanisme stop-loss bawaan, dapat mengendalikan kerugian pada posisi individu dengan baik.

- Parameter dapat diatur secara fleksibel, cocok untuk indeks pasar dan saham individual yang populer.

Risiko Strategi

Meskipun strategi Pembalikan Rata-Rata Bergerak Ganda memiliki keunggulan yang jelas, ada juga beberapa risiko berikut:

- Ketika pasar berada dalam fase konsolidasi jangka panjang, strategi rentan menghasilkan sinyal palsu, sehingga mempengaruhi kinerja strategi. Dalam situasi ini, strategi perlu dihentikan sementara dan menunggu tren yang jelas sebelum digunakan kembali.

- Hanya mengandalkan rata-rata bergerak untuk menentukan tren dan menghasilkan sinyal dapat melewatkan fitur efektif lainnya. Pertimbangkan untuk memperkenalkan lebih banyak indikator untuk optimasi kombinasi.

- Metode stop-loss tunggal mungkin terlalu kaku; mekanisme stop-loss yang berbeda dapat diuji.

- Parameter strategi perlu disesuaikan dan dioptimalkan untuk instrumen yang berbeda, jika tidak, stabilitas dapat terpengaruh.

Arah Optimasi Strategi

Strategi Pembalikan Rata-Rata Bergerak Ganda masih memiliki beberapa arah optimasi berikut:

- Menguji berbagai kombinasi panjang rata-rata bergerak untuk mencari parameter optimal.

- Menambahkan indikator tambahan lainnya untuk membentuk sinyal yang lebih stabil, misalnya volume perdagangan, osilator, dll.

- Menguji berbagai jenis metode stop-loss, seperti trailing stop, time stop, dll.

- Mengoptimalkan parameter pembelian dan stop-loss agar dapat beradaptasi dengan kondisi pasar yang berubah.

- Menambahkan algoritma pembelajaran mesin, menggunakan lebih banyak data historis untuk mengoptimalkan parameter.

Kesimpulan

Secara keseluruhan, strategi Pembalikan Rata-Rata Bergerak Ganda adalah strategi kuantitatif yang sangat praktis. Strategi ini memanfaatkan keunggulan rata-rata bergerak, melakukan pembelian di harga rendah dan stop-loss dalam tren bullish jangka panjang, sehingga memperoleh keuntungan per putaran yang tinggi. Pada saat yang sama, strategi ini juga memiliki kemampuan identifikasi pasar dan pengendalian risiko. Melalui pengujian dan optimasi yang berkelanjutan, kinerja strategi ini diyakini akan semakin baik.

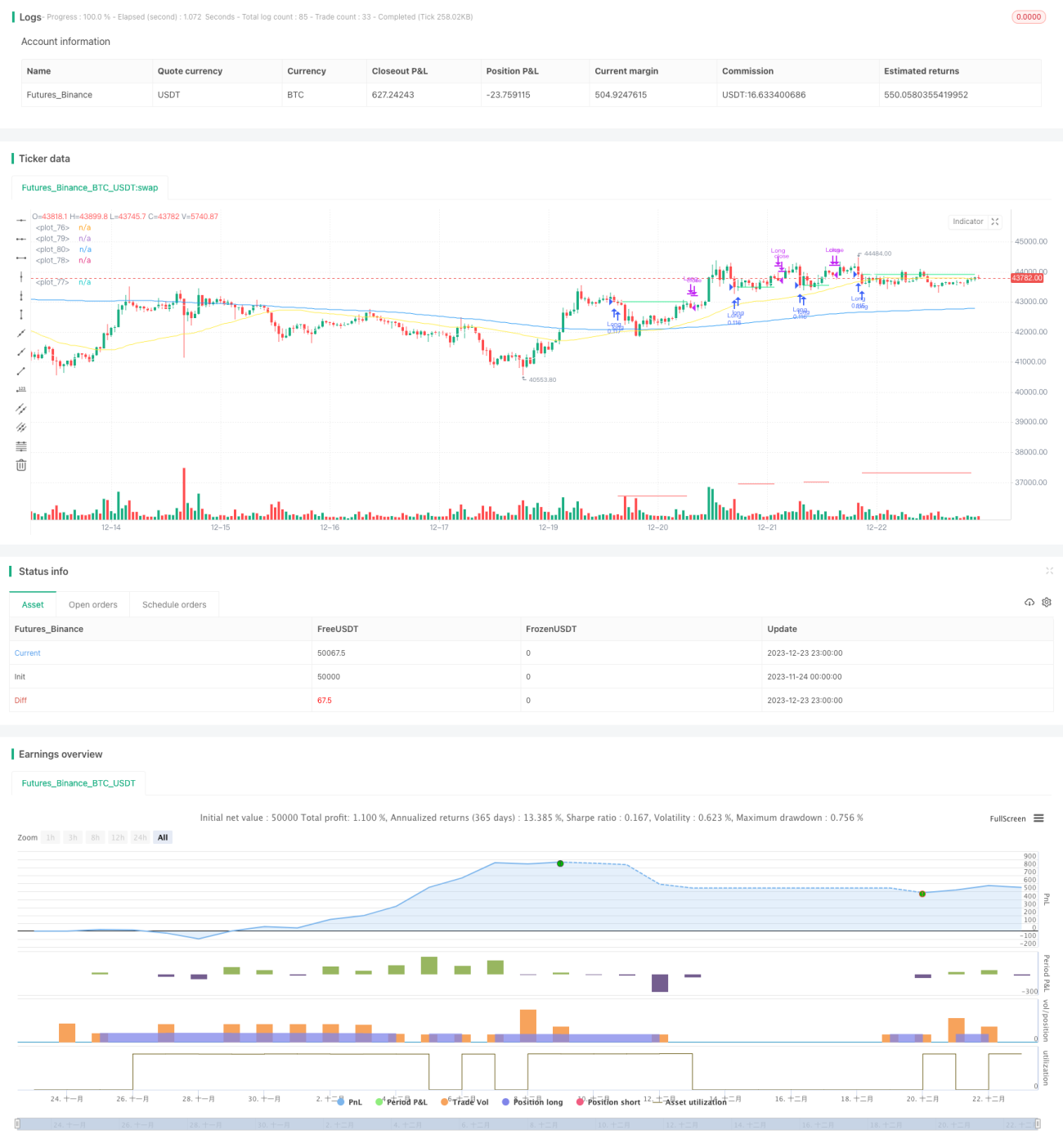

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gold_D_Roger

//note: spreading 1 statement over multiple lines needs 1 apce + 1 tab | multi line function is 1 tab

//Recommended tickers: SPY (D), QQQ (D) and big indexes, AAPL (4H)- 1