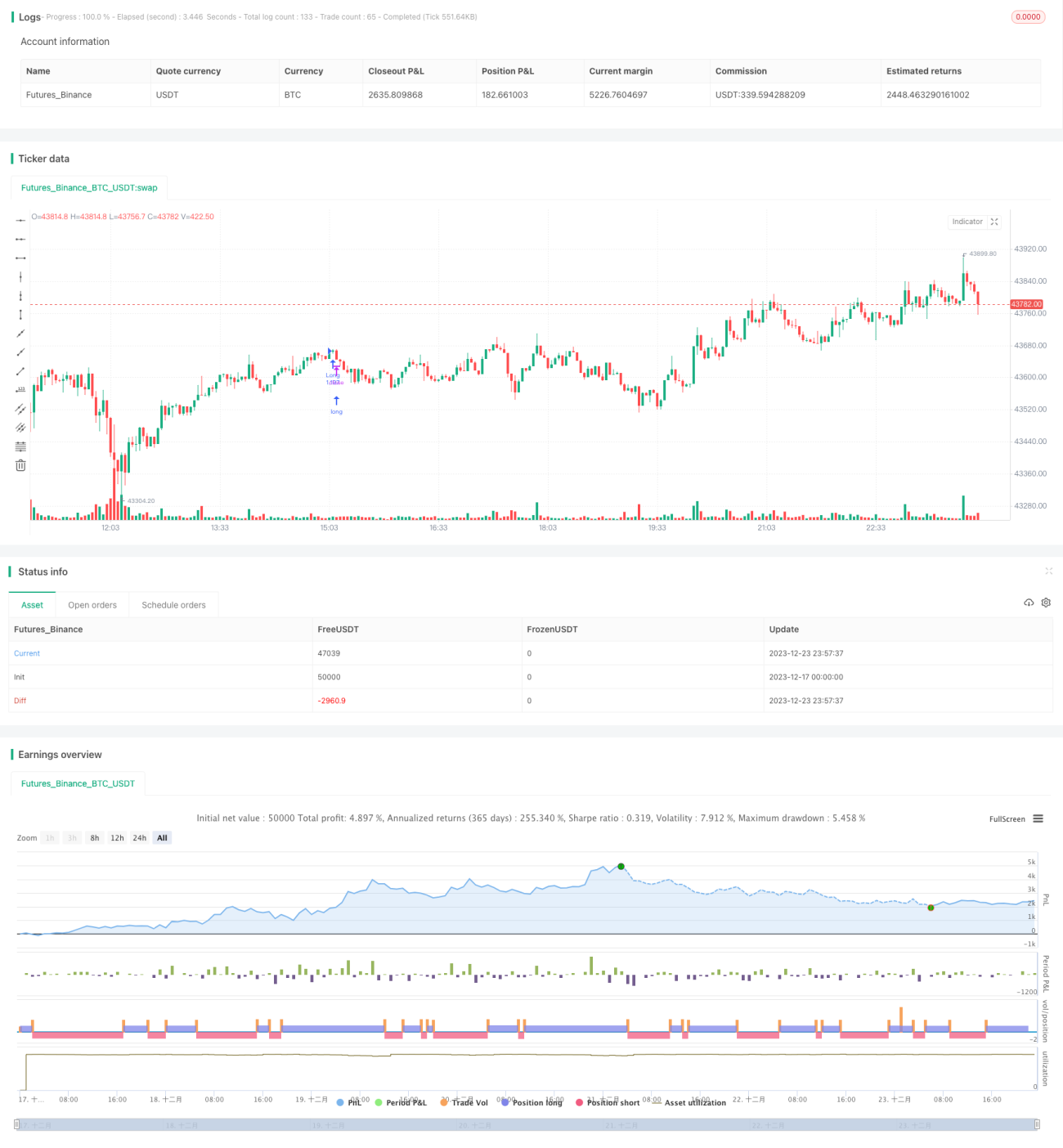

Strategi Osilasi Long Short RSI dengan Tukar Koin

Ringkasan

Strategi Oscilasi Long-Short RSI Tukar Koin adalah strategi trading kuantitatif untuk mata uang kripto. Strategi ini menggabungkan indikator teknis pasar RSI dengan indikator ICHIMOKU untuk mengidentifikasi sinyal long dan short saat harga berosilasi, sehingga memungkinkan pembelian di harga rendah dan penjualan di harga tinggi. Strategi ini cocok untuk siklus jangka menengah hingga panjang, seperti 3-4 jam atau lebih.

Prinsip Strategi

Strategi ini terutama didasarkan pada indikator dan aturan berikut:

Indikator ICHIMOKU

- Garis Tenkan: titik tengah harga tertinggi dan terendah dari 20 lilin terakhir

- Garis Kijun: titik tengah harga tertinggi dan terendah dari 50 lilin terakhir

- Garis Senkou A: titik tengah antara garis Tenkan dan garis Kijun

- Garis Senkou B: titik tengah harga tertinggi dan terendah dari 120 lilin terakhir

- Garis Chikou: harga penutupan lilin saat ini yang dimajukan 30 lilin ke belakang

Indikator RSI

- Rentang 0-100

- Di atas 50 menunjukkan sinyal long, di bawah 50 menunjukkan sinyal short

Aturan Masuk

Masuk Long: Garis Tenkan memotong ke atas garis Kijun (golden cross) dan harga menembus garis Senkou A & B, serta RSI di atas 50

Masuk Short: Garis Tenkan memotong ke bawah garis Kijun (death cross) dan harga menembus ke bawah garis Senkou A & B, serta RSI di bawah 50

Aturan Keluar

Saat sinyal kebalikan dari posisi masuk muncul, segera keluar untuk menghentikan kerugian

Strategi ini mempertimbangkan secara komprehensif tren jangka menengah-panjang, likuiditas dana jangka pendek, serta kondisi jenuh beli/jenuh jual, sehingga dapat menangkap peluang pembalikan dalam kondisi pasar yang berosilasi. Strategi ini juga dilengkapi aturan stop loss untuk menghindari kerugian besar.

Analisis Keunggulan

1. Keputusan komprehensif dari berbagai indikator, memastikan kepastian tinggi

Strategi ini secara bersamaan mempertimbangkan penilaian tren dan support/resistance dari ICHIMOKU, kondisi jenuh beli/jenuh jual dari RSI, serta arah aliran dana berdasarkan badan lilin, sehingga memastikan keandalan sinyal.

2. Cocok untuk kondisi pasar berosilasi, menghasilkan keuntungan secara sering

Pasar mata uang kripto sangat fluktuatif, strategi ini dapat secara optimal menangkap peluang pembalikan dalam kondisi berosilasi, sehingga memungkinkan pembelian rendah dan penjualan tinggi secara sering.

3. Mencegah mengejar kenaikan dan menjual saat turun, risiko terkendali

Strategi ini mempertimbangkan tren jangka menengah-panjang dan situasi jangka pendek, sehingga dapat menghindari risiko mengejar kenaikan dan menjual saat turun, serta dilengkapi stop loss untuk mengelola risiko.

Analisis Risiko

1. Potensi kehilangan sebagian pergerakan tren yang berkelanjutan

Strategi ini berfokus pada pembalikan. Ketika terjadi pergerakan tren yang berkepanjangan, strategi akan sering mengalami osilasi yang menggerus modal.

2. Hanya satu aset, tidak dapat melakukan diversifikasi risiko

Strategi hanya memperdagangkan satu jenis aset, sehingga tidak dapat melakukan diversifikasi terhadap risiko sistemik pasar.

3. Stop loss dapat terpicu dalam kondisi pasar ekstrem

Dalam kondisi pasar ekstrem seperti gap harga atau lonjakan volume, strategi mungkin memicu stop loss dan terpaksa keluar.

Arah Pengoptimalan

1. Menambahkan strategi stop loss untuk mengurangi kerugian per transaksi

Dapat mengatur trailing stop atau stop loss berdasarkan persentase saldo untuk mengunci keuntungan dan mencegah keuntungan menjadi nol.

2. Menggabungkan korelasi indeks saham untuk mendiversifikasi risiko pasar

Dapat mencari peluang trading pada aset yang memiliki korelasi tinggi dengan indeks saham untuk mendiversifikasi risiko sistemik pasar.

3. Menambahkan filter kondisi untuk mengurangi perdagangan yang tidak efektif

Dapat mengatur kondisi seperti volatilitas harga atau perubahan volume sebagai filter, untuk menghindari sinyal pembalikan yang tidak valid dan meningkatkan probabilitas keuntungan.

Kesimpulan

Strategi Oscilasi Long-Short RSI Tukar Koin secara komprehensif menggunakan indikator ICHIMOKU dan RSI untuk menentukan titik pembalikan mata uang kripto, cocok untuk meraih keuntungan dengan membeli rendah dan menjual tinggi dalam kondisi pasar berosilasi. Strategi ini juga dilengkapi aturan stop loss untuk mengendalikan risiko. Strategi ini dapat ditingkatkan lebih lanjut melalui optimalisasi mekanisme stop loss, diversifikasi risiko melalui korelasi, dan penambahan filter kondisi, sehingga layak untuk diuji secara langsung.

- 1