Strategi Kuantitatif Keseimbangan Dinamis 50% Dana 50% Posisi

Ikhtisar Strategi

Strategi ini melakukan penyeimbangan dinamis dengan 50% dana dan 50% posisi, dengan terus menyesuaikan rasio posisi dan dana untuk mencapai pengendalian risiko. Cocok bagi investor yang tidak dapat memonitor pasar secara real-time.

Prinsip Strategi

-

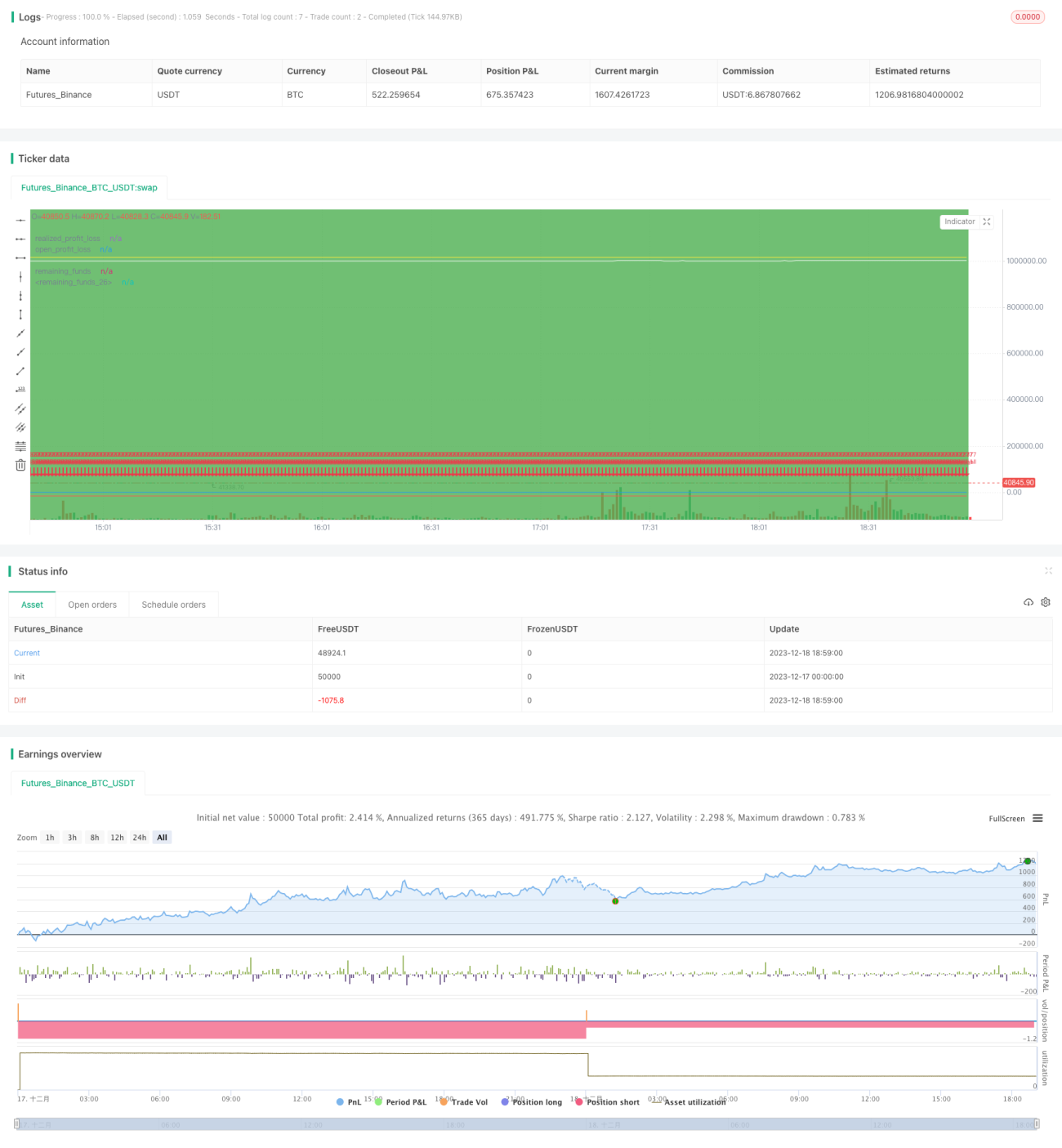

Modal awal 100 juta yuan, dibagi menjadi 50% dana dan 50% posisi.

-

Dalam siklus perdagangan, setiap hari saat pembukaan, jika sisa dana lebih besar dari 1,05 kali laba/rugi belum terealisasi, maka tambah posisi sebesar 2,5% dari sisa dana.

-

Jika laba/rugi belum terealisasi lebih besar dari 1,05 kali sisa dana, jual sebagian posisi untuk mengembalikannya ke keadaan seimbang.

-

Pada akhir perdagangan, tutup dan likuidasi semua posisi.

Keunggulan Strategi

-

Melalui penyeimbangan dinamis antara dana dan posisi, risiko dapat dikendalikan secara efektif, meminimalkan kerugian besar akibat pergerakan pasar yang ekstrem.

-

Tidak perlu memonitor pasar secara sering, hanya perlu menyesuaikan rasio dana dan posisi, operasinya sederhana, cocok untuk investor yang sibuk.

-

Dengan menyesuaikan parameter, preferensi risiko yang berbeda dapat dicapai, memenuhi kebutuhan berbagai investor.

Risiko Strategi

-

Tidak dapat menangkap kenaikan/penurunan jangka pendek pasar, sehingga potensi keuntungan terbatas.

-

Jika pasar bergerak satu arah dalam jangka panjang, rasio posisi mungkin menjadi terlalu rendah, sehingga tidak dapat sepenuhnya menangkap pergerakan pasar.

-

Pengaturan parameter yang tidak tepat dapat menyebabkan penyesuaian posisi yang terlalu sering atau tingkat penggunaan dana yang rendah.

Optimalisasi Strategi

-

Dapat memperkenalkan lebih banyak parameter untuk kontrol rasio posisi dan dana yang lebih presisi.

-

Dapat menggabungkan prinsip stop-loss dan take-profit, melakukan stop-loss yang tepat saat posisi besar.

-

Dapat menguji pengaturan parameter siklus perdagangan yang berbeda untuk meningkatkan adaptabilitas strategi.

Kesimpulan

Strategi ini mencapai tujuan pengendalian risiko melalui ide penyeimbangan dinamis antara dana dan posisi. Dibandingkan dengan strategi lain, operasinya sederhana dan mudah diimplementasikan. Ke depannya, dengan memperkenalkan lebih banyak parameter yang dapat disesuaikan dan menggabungkan ide strategi lain, strategi ini dapat menjadi lebih sempurna.

- 1