Strategi Martingale Momentum Dua Rata-rata Bergerak

Ikhtisar

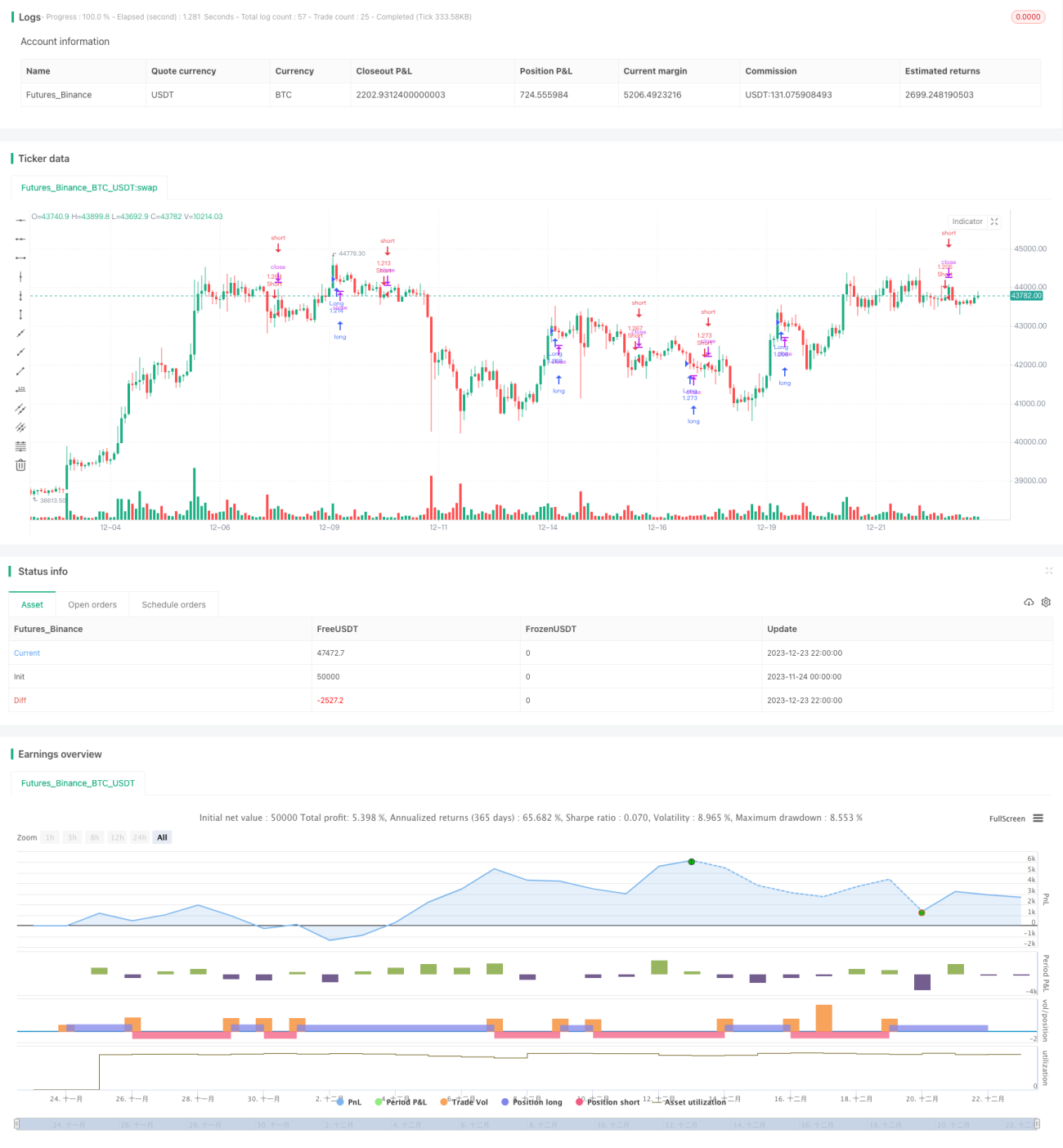

Strategi ini menggabungkan tiga indikator teknikal yang berbeda, menggunakan sistem moving average ganda untuk menghasilkan sinyal trading, serta menggunakan warna dan badan candle sebagai filter tambahan, sehingga membangun strategi trading jangka pendek yang relatif stabil dan efektif.

Prinsip Strategi

Seluruh strategi menggunakan kombinasi Bollinger Bands dan Keltner Channel (KC) untuk mengidentifikasi fase kontraksi dan ekspansi pasar. Secara spesifik, ketika Bollinger Bands berada di dalam KC channel, dianggap kontraksi; ketika Bollinger Bands menembus KC channel, dianggap ekspansi. Kontraksi mewakili kemungkinan peningkatan volatilitas dan pembalikan tren, pada saat ini menggunakan regresi linear sebagai indikator sinyal trading utama.

Jika histogram regresi linear positif (mewakili tren naik), dan bar tersebut adalah candle merah (mewakili bar yang ditutup bearish), serta badan candle lebih besar dari 1/3 rata-rata badan dari 30 candle sebelumnya, maka kombinasi sinyal tersebut menghasilkan posisi long. Sebaliknya, jika histogram regresi linear negatif, bar tersebut adalah candle hijau, dan badannya juga besar, maka posisi short.

Strategi ini juga menyediakan latar belakang visual dari kontraksi dan ekspansi, membantu dalam menilai fase pasar.

Analisis Keunggulan Strategi

- Menggabungkan beberapa indikator dapat menyaring sinyal palsu secara efektif.

- Kontraksi mewakili titik pembalikan potensial, meningkatkan efektivitas strategi.

- Filter badan dapat menghindari kesalahan akibat breakout palsu pada rentang kecil.

- Mudah untuk mendapatkan hasil yang lebih baik melalui optimasi parameter.

Analisis Risiko Strategi

- Regresi linear rentan memberikan sinyal yang salah, dapat menyebabkan kerugian.

- Efektivitas Bollinger Bands dan KC channel dalam menilai kontraksi tidak ideal.

- Kondisi filter yang terlalu ketat mungkin melewatkan titik masuk yang baik.

- Drawdown mungkin cukup besar, perlu toleransi terhadap tingkat kerugian tertentu.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mencoba berbagai kombinasi dan panjang parameter untuk menemukan parameter optimal.

- Menambah atau mengurangi kondisi filter untuk menemukan tingkat filter terbaik.

- Menggunakan metode pembelajaran mesin untuk secara otomatis mencari parameter optimal.

- Menguji efektivitas pada instrumen spesifik dan menyesuaikan parameter sesuai instrumen.

- Menambahkan strategi stop loss untuk mengontrol kerugian per perdagangan.

Kesimpulan

Strategi ini menggabungkan beberapa indikator, dengan mengidentifikasi peluang kontraksi dan menambahkan kondisi filter, membentuk strategi jangka pendek yang cukup kokoh dan efisien. Dengan optimasi parameter dan kondisi filter, hasil yang lebih baik dapat diperoleh. Selain itu, kerangka strategi ini fleksibel, mudah disesuaikan untuk digunakan pada instrumen yang berbeda, layak untuk diuji dan dioptimalkan lebih lanjut.

- 1