Strategi Perdagangan Multi-Period Menggunakan Moving Average dan Indikator Deviasi

Ringkasan

Strategi ini menggabungkan tiga indikator: Rata-rata Bergerak (Moving Average), Bollinger Bands, dan Relative Strength Index (RSI) untuk melakukan trading saham dalam beberapa periode waktu. Saat membeli, strategi ini mempertimbangkan tiga kondisi secara bersamaan: Rata-rata Bergerak cepat memotong ke atas Rata-rata Bergerak lambat, RSI di bawah 50, dan harga penutup di bawah garis tengah Bollinger Bands. Saat menjual, strategi ini mempertimbangkan dua kondisi: RSI di atas 70 dan harga penutup di atas garis atas Bollinger Bands.

Prinsip Strategi

Strategi ini terutama menggunakan tiga indikator untuk pengambilan keputusan. Pertama, indikator MACD, yang terdiri dari dua Rata-rata Bergerak dengan periode berbeda (cepat dan lambat). Saat garis cepat memotong ke atas garis lambat, sinyal beli muncul. Indikator kedua adalah Bollinger Bands, yang terdiri dari tiga garis: garis tengah, garis atas, dan garis bawah. Saat harga mendekati garis bawah, itu adalah titik beli di lembah osilasi, sedangkan saat harga mendekati garis atas, itu adalah puncak yang perlu diambil untung. Indikator ketiga adalah RSI, yang mencerminkan kecepatan dan tingkat perubahan pergerakan harga saham, dapat digunakan untuk menemukan titik beli di lembah dan titik jual di puncak.

Dalam perdagangan spesifik, strategi ini pertama-tama mensyaratkan Rata-rata Bergerak cepat memotong ke atas Rata-rata Bergerak lambat, menandakan momentum kenaikan harga saham menguat, sehingga bisa dibeli. Pada saat yang sama, RSI harus di bawah 50, menunjukkan harga saham mungkin berada di area oversold, memasuki waktu beli yang tepat. Selain itu, harga penutup harus di bawah garis tengah Bollinger Bands, menunjukkan harga saham berada di lembah, yang juga merupakan titik beli yang baik.

Dalam hal take profit dan stop loss, ketika RSI di atas 70, itu menunjukkan harga saham mungkin berada di area overbought, menandakan momentum kenaikan melemah, sehingga perlu dipertimbangkan untuk take profit. Selain itu, ketika harga penutup di atas garis atas Bollinger Bands, itu juga menunjukkan harga saham mungkin terlalu tinggi dan berisiko turun, sehingga perlu take profit yang tepat.

Keunggulan Strategi

Strategi ini menggabungkan keunggulan tiga indikator: Rata-rata Bergerak, Bollinger Bands, dan RSI, sehingga dapat lebih akurat menentukan waktu beli dan jual. Keunggulan spesifiknya adalah:

-

Rata-rata Bergerak dapat menentukan momentum kenaikan harga saham, garis tengah Bollinger Bands dapat menemukan titik beli di lembah harga, dan RSI dapat mencegah membeli saham di titik tertinggi. Kombinasi ketiganya dapat menentukan waktu beli yang baik di tengah tren kenaikan harga.

-

Kombinasi RSI dan garis atas Bollinger Bands dapat dengan baik menangkap puncak harga, menghindari overbought, dan mengambil untung tepat waktu.

-

Dengan menggunakan penilaian multi-periode, dapat menangkap peluang trading di berbagai level, memperluas ruang keuntungan.

-

Logika trading strategi ini sederhana dan jelas, mudah dipahami, cocok untuk investasi jangka menengah hingga panjang.

Risiko Strategi

Meskipun strategi ini menggabungkan beberapa indikator untuk meningkatkan akurasi keputusan trading, masih terdapat risiko utama berikut:

-

Risiko pengaturan parameter. Parameter Rata-rata Bergerak, Bollinger Bands, dan RSI semuanya perlu disesuaikan dengan situasi aktual. Jika parameter tidak diatur dengan benar, akan mempengaruhi hasil trading.

-

Lebih cocok untuk pasar bullish. Di pasar bearish, penurunan harga saham lebih cepat, sehingga tindakan stop loss dari strategi ini mungkin tidak berfungsi tepat waktu.

-

Risiko saham tunggal. Strategi ini lebih cocok untuk portofolio investasi. Risiko saham tunggal tetap ada, perlu diversifikasi investasi.

-

Frekuensi trading mungkin terlalu tinggi. Jika parameter diatur dengan tepat, strategi ini dapat melakukan trading secara sering, meningkatkan biaya transaksi dan pajak.

Solusi yang sesuai:

-

Sesuaikan parameter berdasarkan data backtest agar frekuensi sinyal indikator lebih tepat.

-

Dapat menyesuaikan periode Rata-rata Bergerak untuk mengurangi frekuensi pembelian dan meminimalkan kerugian.

-

Tambahkan instrumen investasi, diversifikasi investasi untuk mengurangi risiko saham tunggal.

-

Longgarkan kondisi beli dan take profit secara tepat untuk mengurangi frekuensi trading.

Arah Optimasi Strategi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut:

-

Dapat menambahkan lebih banyak indikator filter, seperti indikator volume, untuk memastikan volume meningkat saat membeli, meningkatkan akurasi keputusan.

-

Dapat menambahkan modul manajemen posisi untuk menyesuaikan posisi secara dinamis berdasarkan kondisi pasar.

-

Dapat menggabungkan algoritma pembelajaran mendalam, melalui pelatihan pada sejumlah besar data, untuk mengoptimalkan pengaturan parameter secara otomatis.

-

Dapat menambahkan lebih banyak periode waktu untuk memperluas cakupan aplikasi.

Kesimpulan

Secara keseluruhan, strategi ini memiliki logika yang jelas, mudah dipahami, dan menggabungkan beberapa indikator untuk mengurangi sinyal palsu sampai batas tertentu. Dengan optimasi parameter dan penambahan lebih banyak indikator teknis, akurasi keputusan dapat ditingkatkan lebih lanjut, dan ketahanan strategi dapat diperkuat. Strategi ini cukup cocok untuk investasi jangka menengah hingga panjang, dan juga dapat digunakan untuk trading kuantitatif. Namun, tidak ada strategi yang dapat sepenuhnya menghindari risiko pasar, sehingga perlu mengontrol ukuran posisi dan titik stop loss dengan baik.

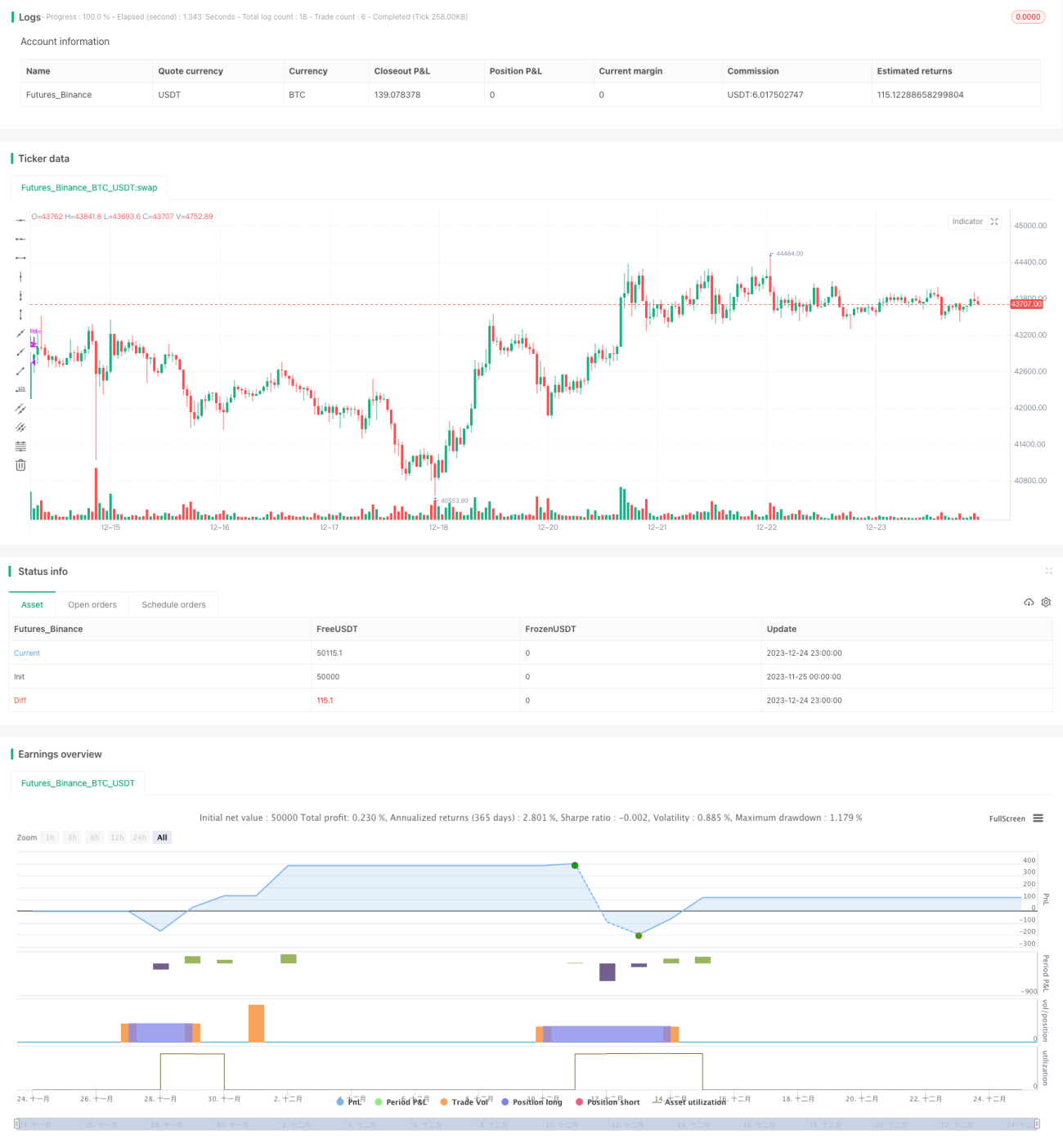

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//

//@author Alorse

//@version=4

strategy("MACD + BB + RSI [Alorse]", shorttitle="BB + MACD + RSI [Alorse]", overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=1000, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.01) - 1