Strategi Mengikuti Tren Berdasarkan Pita Support dan Resistance Dinamis

Ikhtisar

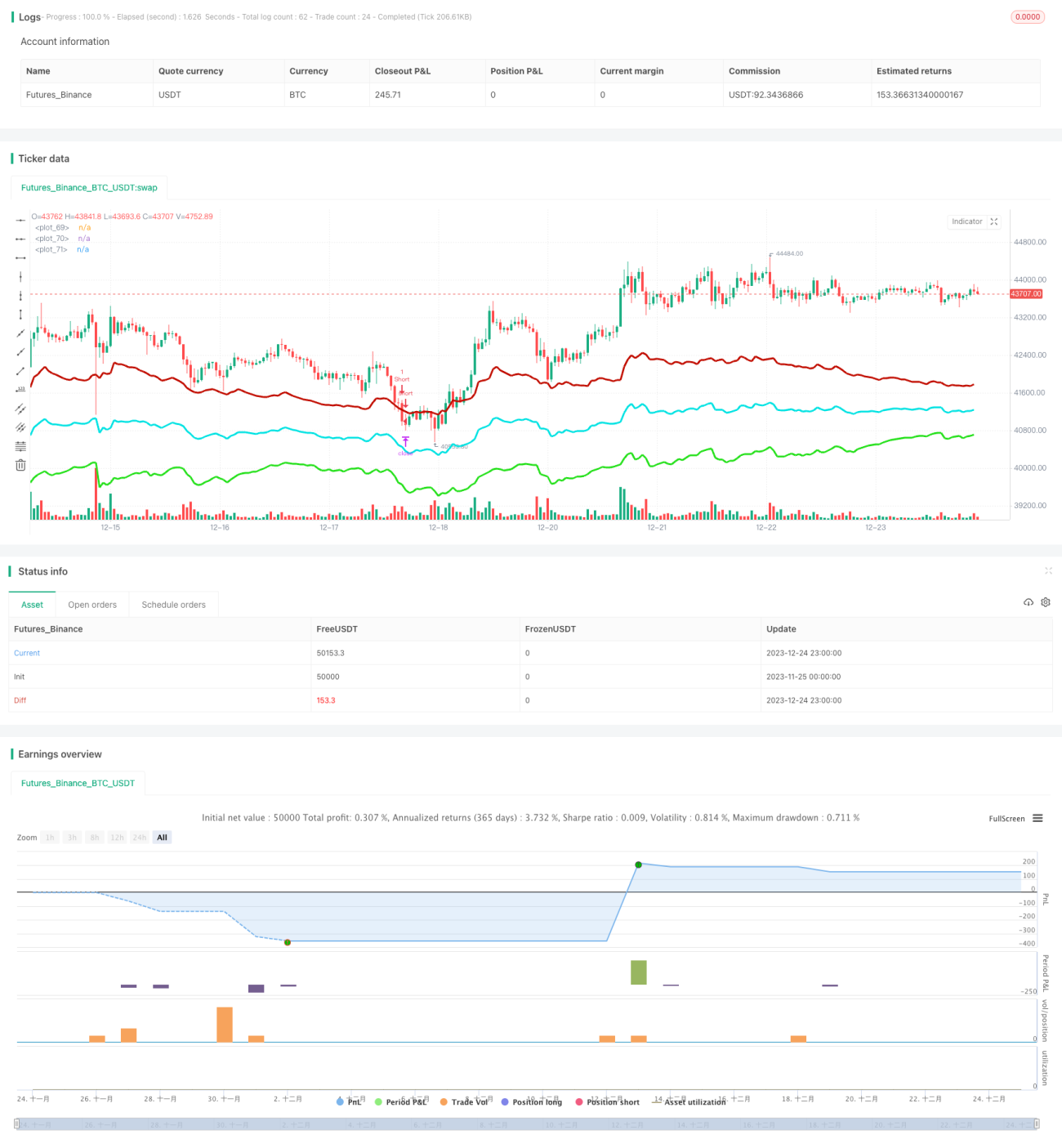

Strategi ini membentuk sumbu tengah dinamis dengan menghitung harga tertinggi dan terendah dalam periode waktu tertentu terbaru, dikombinasikan dengan harga saat ini. Kemudian, berdasarkan volatilitas terbaru, dihasilkan saluran bawah merah dan saluran atas hijau. Ketiga garis saluran ini membentuk rentang yang dapat diperdagangkan. Ketika harga mendekati batas saluran, dilakukan operasi sebaliknya, dengan target kembali ke sumbu tengah untuk mengambil keuntungan. Sementara itu, strategi ini mengandung perhitungan tren di dalamnya, yang digunakan untuk menyaring perdagangan yang tidak searah tren, guna mencegah kerugian besar akibat tren yang kuat.

Prinsip Strategi

- Menghitung harga tertinggi dan terendah dalam N periode terakhir, dikombinasikan dengan harga penutupan saat ini untuk membentuk sumbu tengah dinamis

- Menghasilkan pita saluran dinamis berdasarkan ATR dan pengali, dengan lebar pita yang berubah seiring volatilitas pasar

- Melakukan posisi long ketika harga memantul dari garis saluran bawah, dan posisi short ketika harga memantul dari garis saluran atas

- Memiliki logika take profit dan stop loss, dengan target kembali ke sumbu tengah untuk mengunci keuntungan

- Secara bersamaan menghitung indeks tren, digunakan untuk menyaring perdagangan yang tidak searah tren

Analisis Keunggulan

- Posisi garis saluran berubah secara dinamis, mampu menangkap volatilitas pasar secara real-time

- Probabilitas perdagangan searah tren lebih besar, membantu dalam mengikuti tren

- Memiliki logika stop loss untuk mengendalikan kerugian per transaksi

Analisis Risiko

- Optimasi parameter yang tidak tepat dapat menyebabkan overtrading

- Dalam tren besar, tidak sepenuhnya dapat menyaring perdagangan melawan tren

- Penetrasi satu arah pada garis saluran dapat berlanjut

Arah Optimasi

- Menyesuaikan parameter garis saluran agar lebih sesuai dengan karakteristik instrumen yang berbeda

- Menyesuaikan parameter indeks tren untuk meningkatkan probabilitas perdagangan searah tren

- Menambahkan elemen machine learning agar parameter dapat dioptimalkan secara dinamis

Kesimpulan

Strategi ini terutama mengandalkan karakteristik osilasi pasar untuk memperoleh keuntungan. Dengan menangkap titik balik harga melalui saluran dinamis dan menggabungkannya dengan penyaringan tren, strategi ini dapat secara efektif memanfaatkan perdagangan reversal untuk meraih keuntungan sambil mengendalikan risiko. Kuncinya terletak pada penyesuaian parameter, sehingga garis saluran dapat melacak harga secara real-time tanpa menjadi terlalu sensitif. Selain itu, indeks tren juga perlu memilih periode yang tepat agar dapat berfungsi sebagai penyaring. Secara teori, strategi ini searah tren dan memiliki stop loss; dalam praktiknya, melalui optimasi parameter, dapat diperoleh imbal hasil yang baik.

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Strategy - Bobo PAPATR", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1