Kombinasi Pembalikan Faktor Ganda dan Strategi Indikator Inkremental

Ikhtisar

Strategi ini adalah strategi perdagangan reversal kombinasi berdasarkan model dua faktor. Strategi ini mengintegrasikan dua faktor yaitu reversal pola 123 dan indeks inkremental, sehingga menghasilkan efek sinergi sinyal strategi. Ketika kedua faktor secara bersamaan mengeluarkan sinyal beli atau jual, strategi ini hanya akan melakukan aksi long atau short yang sesuai.

Prinsip Strategi

Faktor Reversal 123

Faktor ini beroperasi berdasarkan pola 123 harga. Ketika hubungan harga penutupan dua hari terakhir adalah "rendah-tinggi" dan indikator Stoch berada di bawah 50, maka dianggap sebagai sinyal reversal dasar, lakukan long; ketika hubungan harga penutupan dua hari terakhir adalah "tinggi-rendah" dan indikator Stoch berada di atas 50, dianggap sebagai sinyal reversal puncak, lakukan short.

Faktor Indeks Inkremental

Faktor ini menentukan reversal tren berdasarkan peningkatan atau penurunan rentang volatilitas harga. Jika rentang volatilitas meningkat, indeks naik; jika rentang mengecil, indeks turun. Ketika indeks melintasi threshold tertentu dari atas, menghasilkan sinyal short; ketika melintasi dari bawah, menghasilkan sinyal long.

Hanya ketika kedua faktor mengeluarkan sinyal searah, posisi dapat dibuka, sehingga menghasilkan profit strategi dan menghindari risiko sinyal palsu dari faktor tunggal.

Analisis Keunggulan

- Model dua faktor, menggabungkan pola harga dan indikator volatilitas, meningkatkan akurasi sinyal

- Pola 123 menentukan ekstrem lokal, indeks inkremental menangkap titik reversal tren global, saling melengkapi

- Hanya membuka posisi ketika kedua faktor mengeluarkan sinyal searah, secara efektif menyaring sinyal palsu, meningkatkan stabilitas strategi

Analisis Risiko

- Ada kemungkinan kedua faktor secara bersamaan mengeluarkan sinyal yang salah, membawa risiko kerugian

- Ada kemungkinan reversal gagal, perlu menetapkan stop loss untuk mengendalikan kerugian

- Optimasi parameter yang tidak tepat dapat menyebabkan overfitting

Risiko dapat dikurangi melalui perluasan set pelatihan, stop loss yang ketat, penyaringan kombinasi multi-faktor, dll.

Arah Optimasi

- Menguji lebih banyak kombinasi indikator harga dan volatilitas

- Menambahkan model machine learning untuk menilai kualitas sinyal, menyesuaikan posisi secara dinamis

- Menggabungkan volume perdagangan, Bollinger Bands, dan faktor lainnya untuk menggali lebih banyak Alpha

- Menggunakan metode walk forward untuk optimasi bergulir, meningkatkan ketahanan

Kesimpulan

Strategi ini menggabungkan dua faktor yaitu pola harga dan indikator volatilitas, hanya membuka posisi ketika kedua faktor mengeluarkan sinyal searah, menghindari risiko sinyal palsu dari faktor tunggal, sehingga meningkatkan stabilitas strategi secara keseluruhan. Namun, ada juga risiko bahwa kedua faktor secara bersamaan mengeluarkan sinyal yang salah. Kita dapat lebih meningkatkan kinerja strategi dan return yang disesuaikan dengan risiko melalui perluasan set pelatihan, penetapan stop loss, optimasi kombinasi faktor, dll.

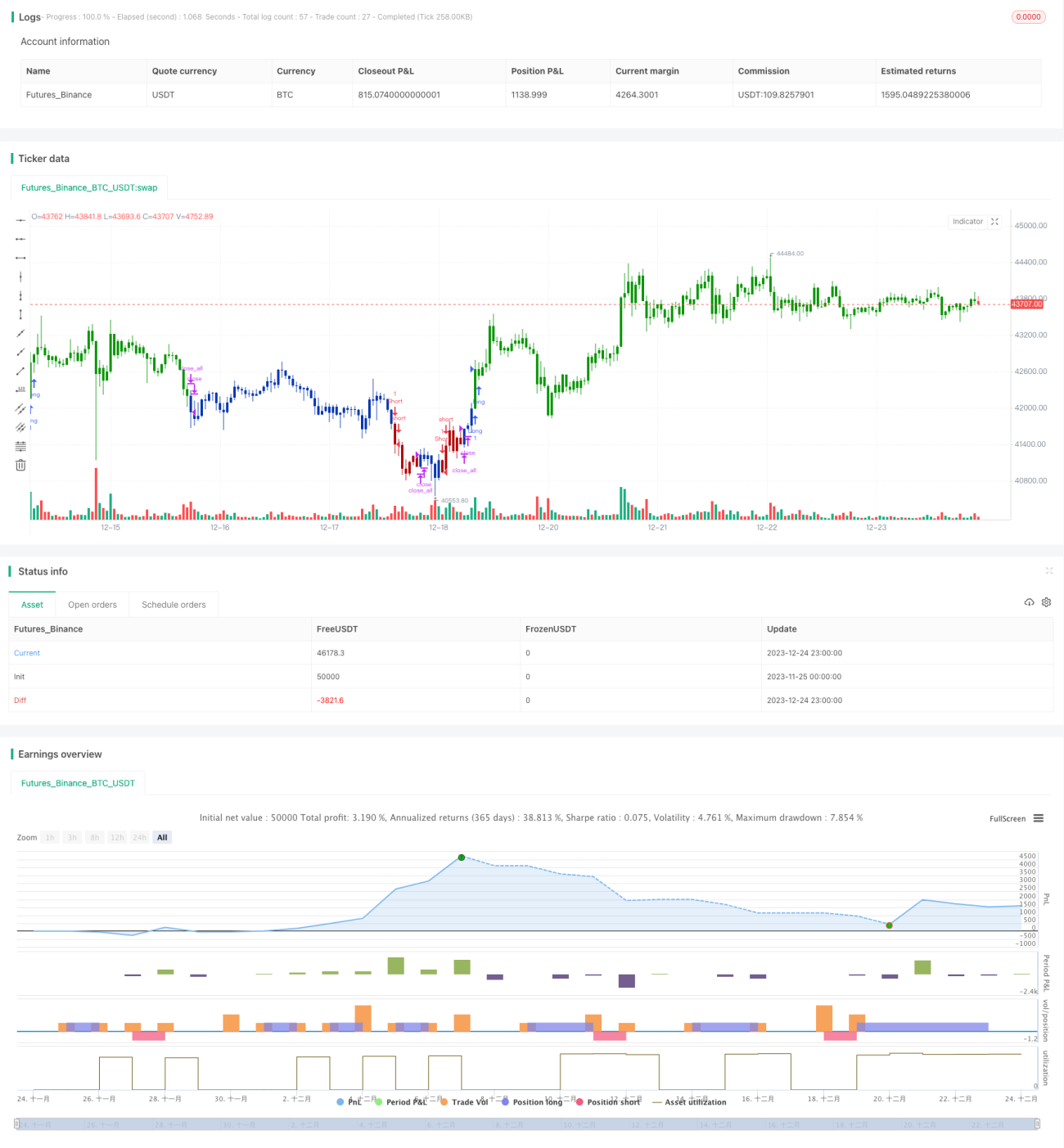

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/02/2021

// This is combo strategies for get a cumulative signal. - 1