Strategi manajemen posisi pencegahan margin call dengan leverage tinggi

Ringkasan

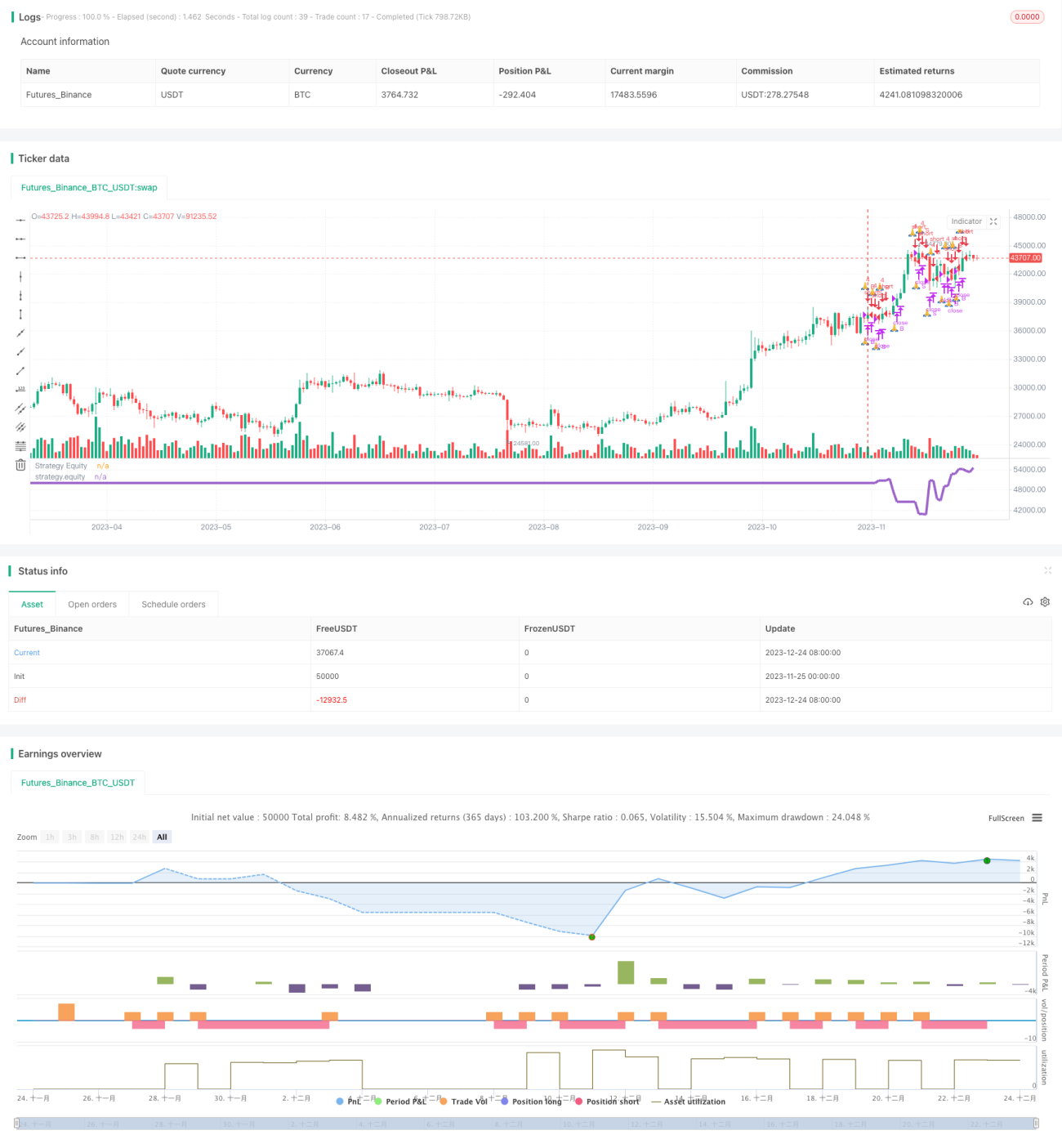

Strategi ini menerapkan manajemen risiko dengan menetapkan leverage tinggi dan kondisi margin call, serta menutup posisi tepat waktu saat terjadi volatilitas pasar yang besar, sehingga mencegah risiko margin call.

Prinsip Strategi

- Mengatur operasi leverage tinggi, misalnya rasio leverage 4x

- Menetapkan batas margin call, misalnya $25.000

- Ketika ekuitas berada di bawah batas margin call, strategi berhenti membuka posisi

- Ketika ekuitas terus turun dan memicu sinyal margin call, strategi menutup semua posisi

Dengan pengaturan di atas, ketika volatilitas pasar besar menyebabkan penurunan ekuitas yang cepat, stop loss dapat dilakukan tepat waktu untuk mencegah risiko margin call.

Analisis Keunggulan

- Dapat secara fleksibel menyesuaikan rasio leverage sesuai dengan toleransi pribadi, mengendalikan risiko kerugian per transaksi

- Mekanisme margin call dapat mencegah likuidasi akun

- Dengan operasi leverage tinggi, stop loss tepat waktu, menghindari risiko secara maksimal

Analisis Risiko

- Leverage tinggi memperbesar keuntungan sekaligus juga memperbesar risiko

- Perlu menetapkan batas margin call secara wajar, yang sesuai dengan level stop loss

- Stop loss mudah terjebak, perlu mengoptimalkan strategi stop loss

Risiko dapat dikurangi dengan menyesuaikan rasio leverage secara tepat, menyelaraskan batas margin call dengan level stop loss, dan mengoptimalkan strategi stop loss.

Arah Optimalisasi

- Menggabungkan indikator tren, menghindari pembukaan posisi melawan tren

- Mengoptimalkan metode stop loss, menghindari stop loss terjebak

- Menetapkan zona tanpa trading, menghindari pembukaan posisi di periode waktu tertentu

- Menggabungkan algoritma pembelajaran mesin, menyesuaikan parameter secara dinamis

Kesimpulan

Strategi ini menerapkan manajemen risiko melalui pengaturan leverage tinggi dan margin call, sehingga dapat mencegah likuidasi akun. Namun leverage tinggi juga memperbesar risiko, sehingga perlu lebih lanjut mengurangi risiko melalui penilaian tren, optimalisasi stop loss, dan kontrol waktu trading. Pada saat yang sama, teknik yang lebih kompleks seperti pembelajaran mesin dapat digunakan untuk mengoptimalkan parameter secara dinamis, mencari keseimbangan optimal antara keuntungan dan risiko.

- 1