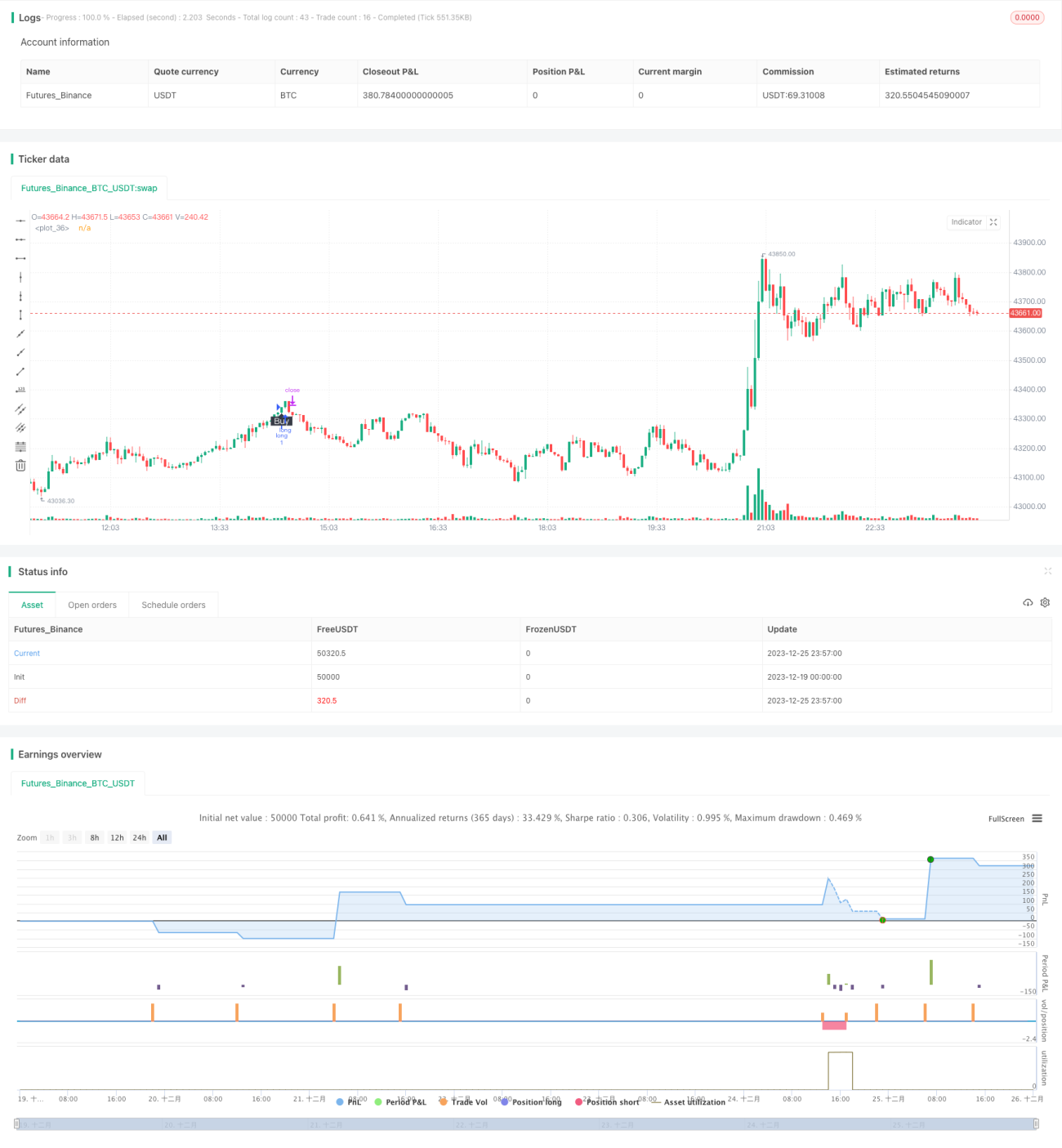

Menggunakan Strategi Breakout RSI Dua Arah

Ikhtisar

Strategi Breakout RSI Dua Arah adalah strategi perdagangan algoritmik yang menggunakan indikator RSI untuk mengidentifikasi titik balik harga. Strategi ini membandingkan indikator RSI dengan ambang batas atas dan bawah yang ditetapkan untuk menentukan apakah pasar dalam kondisi overbought atau oversold dan menghasilkan sinyal perdagangan.

Prinsip Strategi

Strategi ini terutama bergantung pada indikator RSI untuk menilai kondisi pasar. Indikator RSI dihitung berdasarkan perubahan harga penutupan dalam periode tertentu, yang mencerminkan kekuatan beli dan jual saham. Ketika RSI menembus ke atas ambang batas atas yang ditetapkan (default 75), itu menandakan bahwa saham memasuki area overbought; ketika RSI menembus ke bawah ambang batas bawah (default 25), itu menandakan bahwa saham memasuki area oversold.

Aturan penilaian strategi:

- Ketika RSI menembus ke atas ambang batas atas, lakukan posisi short (jual);

- Ketika RSI menembus ke bawah ambang batas bawah, lakukan posisi long (beli);

- Tutup posisi setelah stop loss atau take profit.

Logika perdagangannya sederhana dan jelas, dengan pengaturan parameter referensi yang wajar dan ruang konfigurasi yang besar, cocok untuk menangkap tren besar dalam pergerakan pasar.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Logika sederhana, mudah dipahami dan diimplementasikan;

- Pengaturan parameter referensi yang wajar, memungkinkan konfigurasi yang dipersonalisasi;

- Dapat mengonfigurasi logika perdagangan pembalikan, merespons pergerakan pasar secara fleksibel;

- Efektif mengidentifikasi titik balik harga dan menangkap tren besar.

Secara keseluruhan, strategi ini memiliki pengaturan parameter referensi yang wajar, implementasi yang sederhana, dan melalui indikator RSI dapat secara efektif menilai pembalikan harga. Cocok untuk menangkap tren besar dalam jangka menengah hingga panjang, menjadikannya strategi kuantitatif yang mudah digunakan dan dikuasai.

Analisis Risiko

Meskipun strategi ini relatif sederhana dan andal, kita tidak boleh mengabaikan potensi risiko yang dihadapinya:

- Indikator RSI memiliki kemungkinan yang cukup besar untuk memberikan sinyal palsu. RSI tidak dapat memprediksi pembalikan harga dengan sempurna, dan mungkin terjadi kesalahan penilaian.

- Kemungkinan stop loss beruntun dalam tren pasar. RSI sulit membedakan antara penyesuaian kisaran normal dan pembalikan tren.

- Kerugian yang lebih besar dalam pasar yang berombak (sideways). RSI tidak dapat secara efektif menilai pergerakan yang berombak, sehingga kerugian strategi meningkat dalam lingkungan ini.

Untuk mengendalikan risiko, kita perlu memperhatikan hal-hal berikut:

- Menyesuaikan parameter secara tepat untuk mencegah tingkat kesalahan penilaian yang terlalu tinggi;

- Menggabungkan indikator lain untuk mengonfirmasi sinyal perdagangan, meningkatkan akurasi;

- Memperbesar rasio take profit, mengurangi kerugian per transaksi;

- Menghindari perdagangan di pasar yang berombak.

Arah Optimasi

Mengingat strategi ini terutama menghadapi risiko kesalahan penilaian pembalikan dan kerugian di pasar yang berombak, kita dapat mengoptimalkannya dari beberapa aspek berikut:

- Menggabungkan indikator lain untuk menyaring sinyal. Misalnya, indikator seperti KDJ, MACD dapat berfungsi sebagai penyaring untuk menghindari kesalahan penilaian.

- Menambah batas kerugian per order. Memperbesar ruang stop loss per transaksi secara wajar dapat membantu strategi mengikuti tren besar.

- Menetapkan batasan frekuensi pembukaan posisi. Menambahkan logika batasan bahwa hanya satu atau N transaksi per periode tertentu dapat mengontrol pembukaan posisi yang terlalu padat.

- Menetapkan penilaian kondisi pasar. Menentukan agar strategi hanya berjalan di pasar yang sedang tren, menghindari pasar yang berombak, dapat secara signifikan meningkatkan rasio risiko-imbal hasil strategi.

Kesimpulan

Secara keseluruhan, Strategi Breakout RSI Dua Arah adalah strategi kuantitatif yang sederhana dan praktis. Dengan menggunakan indikator RSI untuk menilai pembalikan harga, strategi ini mencapai pelacakan tren yang sederhana. Meskipun ada risiko kesalahan penilaian, strategi ini dapat dioptimalkan melalui penyesuaian parameter dan penyaringan sinyal, sehingga memainkan peran penting dalam menangkap tren jangka menengah hingga panjang. Logikanya yang sederhana membuatnya cocok untuk dipelajari oleh pemula dalam perdagangan kuantitatif. Melalui optimasi dan penerapan, strategi ini diharapkan dapat memperoleh keuntungan kuantitatif yang relatif stabil.

- 1