Strategi Breakout dan Pullback Saluran Keltner

Ringkasan

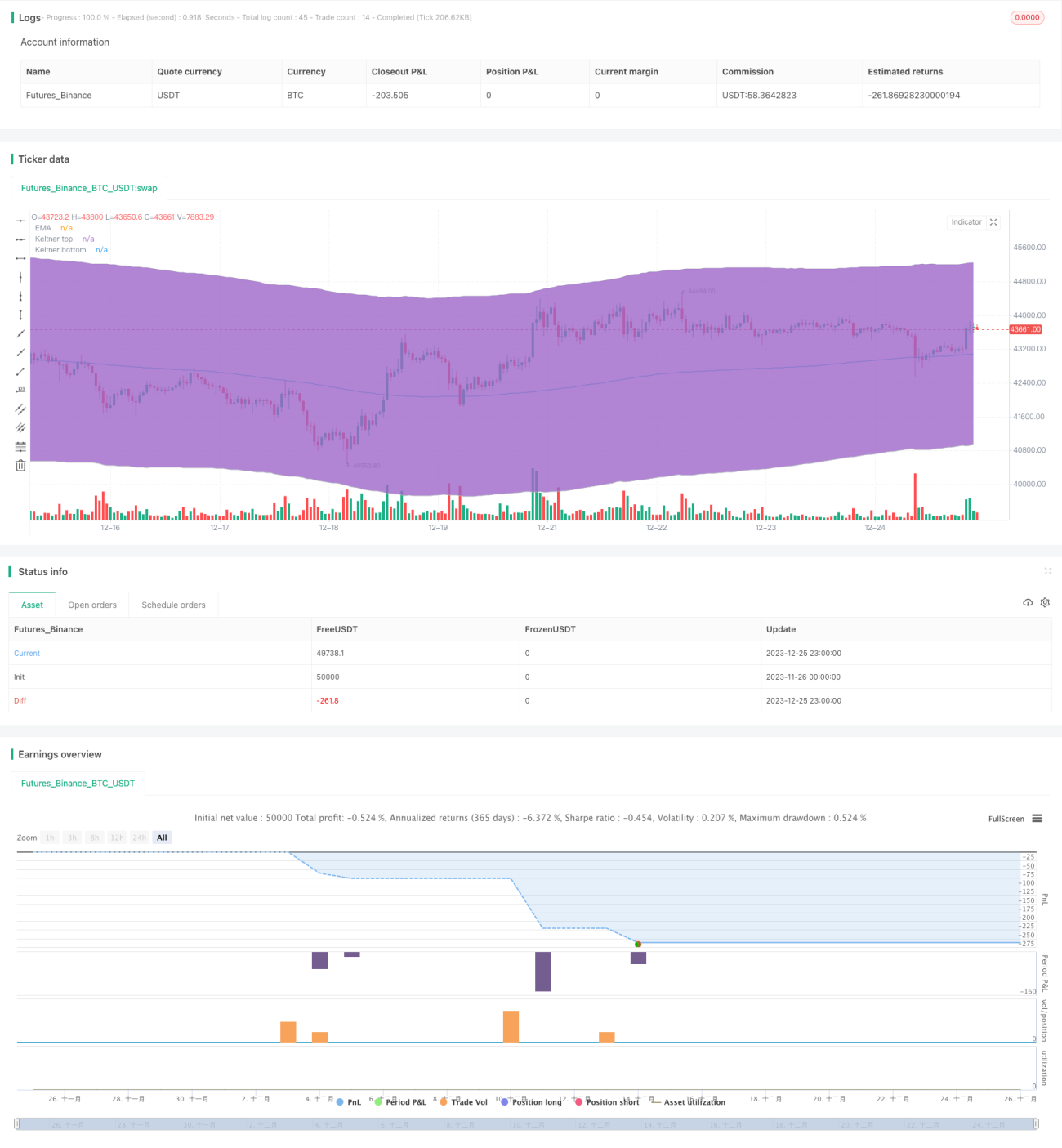

Strategi ini merancang strategi perdagangan pullback berdasarkan indikator Keltner Channel. Strategi ini membandingkan hubungan antara harga dengan batas atas dan bawah Keltner Channel untuk menentukan kemungkinan titik balik harga, dan mengambil tindakan beli atau jual yang sesuai.

Prinsip Strategi

Strategi ini menggunakan indikator Keltner Channel untuk menentukan tren harga. Keltner Channel terdiri dari rata-rata bergerak dan Average True Range (ATR). Batas atas saluran sama dengan rata-rata bergerak ditambah N kali ATR; batas bawah sama dengan rata-rata bergerak dikurangi N kali ATR. Ketika harga menembus batas bawah saluran dari bawah ke atas, dianggap kekuatan beli meningkat, dan dapat dilakukan posisi beli; ketika harga menembus batas atas saluran dari atas ke bawah, dianggap kekuatan jual meningkat, dan dapat dilakukan posisi jual.

Selain itu, strategi ini menentukan peluang pullback berdasarkan harga yang kembali menyentuh atau menembus batas saluran. Misalnya, setelah harga naik menembus batas bawah, kemudian turun lagi menyentuh batas bawah tanpa menyentuh batas atas, ini adalah peluang pullback untuk posisi beli. Strategi akan membuka posisi beli saat itu.

Analisis Keunggulan

Ini adalah strategi yang memanfaatkan karakteristik pullback harga untuk bertransaksi. Keunggulannya adalah:

- Menggunakan Keltner Channel untuk menentukan arah tren harga, sehingga dapat menyaring kebisingan secara efektif.

- Mengadopsi strategi pullback, dapat masuk pasar sebelum pembalikan, menangkap pergerakan harga yang besar.

Analisis Risiko

Risiko utama dari strategi ini adalah:

- Ketika pasar bergerak searah dalam jangka panjang, peluang pullback mungkin sedikit, sehingga tidak dapat menghasilkan keuntungan.

- Ketika sinyal pullback tidak akurat, dapat menyebabkan kerugian.

Tindakan penanggulangan:

- Optimalkan parameter, sesuaikan lebar saluran, sesuaikan dengan kondisi pasar.

- Perkuat manajemen posisi, kurangi kerugian per transaksi.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Filter berdasarkan volume perdagangan untuk menghindari breakout palsu.

- Sesuaikan ukuran posisi berdasarkan volatilitas.

- Perbarui metode stop loss, gunakan trailing stop untuk mengunci lebih banyak keuntungan.

Kesimpulan

Strategi ini mengintegrasikan metode penentuan tren dan perdagangan pullback, memiliki keunggulan unik dalam menangkap pergerakan pembalikan. Melalui penyesuaian parameter dan perluasan fungsi, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan.

- 1