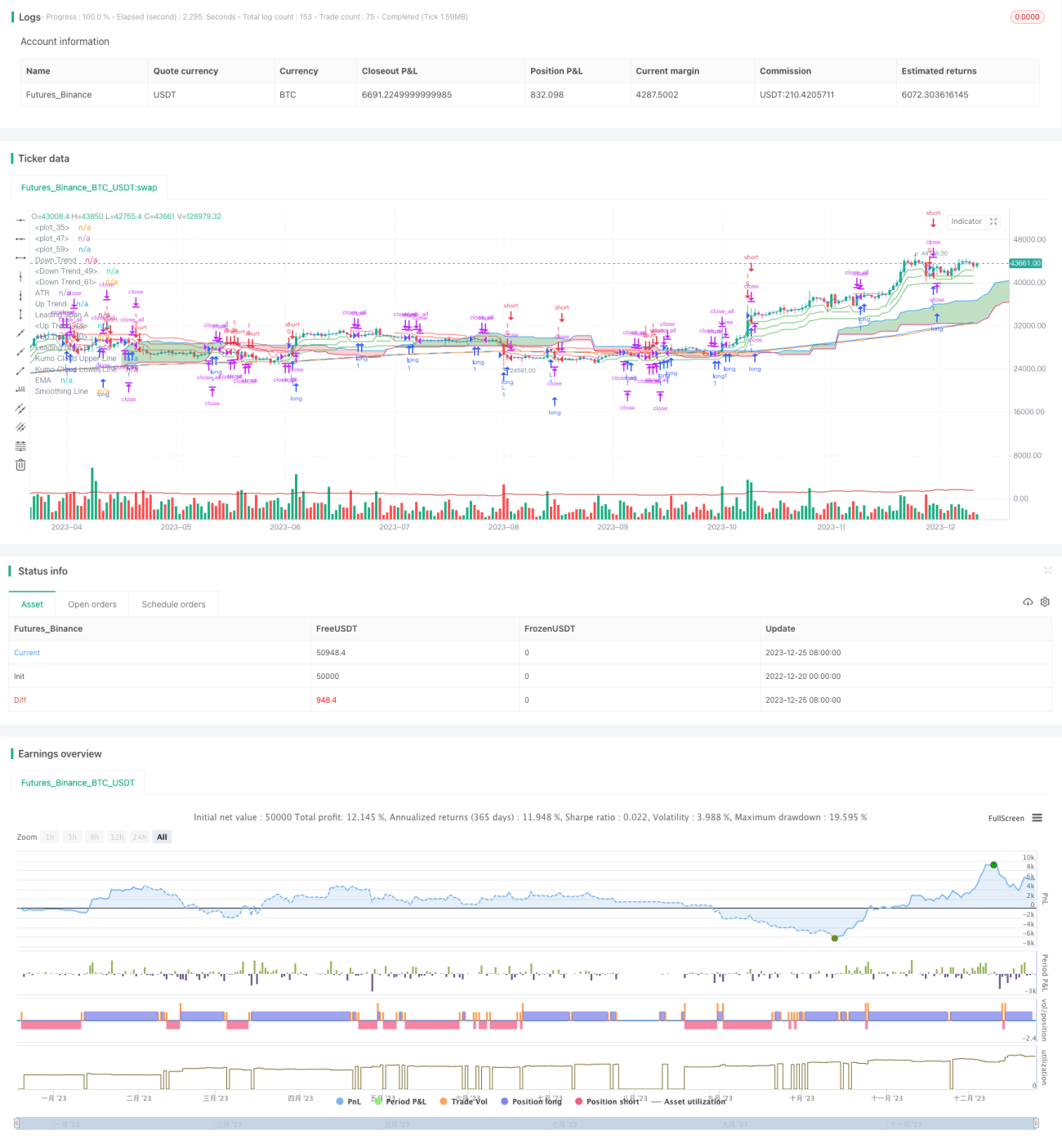

Strategi Perdagangan Kuantitatif Ichimoku Cloud Triple Super Trend

Ikhtisar

Strategi ini adalah strategi trading kuantitatif yang menggabungkan Triple SuperTrend, Indikator Awan Ichimoku, Average True Range (ATR), dan Exponential Moving Average (EMA). Strategi ini menggunakan Triple SuperTrend untuk menentukan arah tren pasar, Awan Ichimoku untuk menentukan level support dan resistance, ATR untuk menetapkan stop loss, dan EMA untuk konfirmasi tren, sehingga membentuk sistem trading yang cukup lengkap.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada penilaian indikator Triple SuperTrend. Indikator SuperTrend menentukan arah tren dengan membandingkan harga dengan Average True Range (ATR) dalam periode tertentu. Ketika harga berada di atas batas atas (upper band), itu adalah sinyal bullish; ketika harga berada di bawah batas bawah (lower band), itu adalah sinyal bearish. Strategi ini menggunakan tiga set parameter SuperTrend yang berbeda, dan ketika ketiga set indikator SuperTrend secara bersamaan memberikan sinyal bullish atau bearish, maka sinyal trading dikeluarkan.

Selain itu, indikator Awan Ichimoku memberikan ketebalan awan untuk menilai kekuatan tren saat ini, sehingga menyaring beberapa sinyal palsu. Indikator ATR digunakan untuk menetapkan titik stop loss. Indikator EMA digunakan untuk mengonfirmasi tren jangka menengah hingga panjang.

Secara spesifik, ketika harga berada di atas batas atas ketiga set SuperTrend, lakukan posisi long (beli); ketika harga berada di bawah batas bawah ketiga set SuperTrend, lakukan posisi short (jual). Selain itu, harga harus berada di atas atau di bawah Awan Ichimoku untuk menyaring sinyal yang tidak pasti. Titik stop loss ditetapkan sebagai harga buka dikurangi nilai indikator ATR, sehingga menghasilkan trailing stop yang dinamis.

Keunggulan Strategi

-

Parameter ketiga set indikator SuperTrend yang berbeda dapat menyaring noise pasar secara efektif, sehingga akurasi dalam menentukan arah tren cukup tinggi.

-

Indikator Awan Ichimoku menilai kekuatan tren untuk menghindari false breakout. Pengaturan stop loss berbasis ATR cukup wajar, meminimalkan potensi kerugian besar.

-

Indikator EMA membantu menentukan arah tren jangka menengah hingga panjang, saling memvalidasi dengan penilaian SuperTrend, sehingga semakin meningkatkan keandalan sinyal.

-

Menggabungkan berbagai indikator yang saling memvalidasi satu sama lain, memberikan penilaian tren pasar yang komprehensif, sehingga sinyal yang dihasilkan cukup andal.

Risiko Strategi

-

Meskipun indikator Awan Ichimoku telah ditambahkan, masih ada risiko menembus ketebalan awan dan memasuki area yang tidak valid. Dalam kasus ini, indikator ATR akan membatasi sebagian kerugian dalam rentang tertentu.

-

Ketika pasar berfluktuasi secara dramatis, titik stop loss yang ditetapkan oleh ATR dapat langsung terpicu, sehingga meningkatkan tingkat kerugian strategi. Dalam hal ini, parameter ATR dapat disesuaikan atau rentang stop loss diperlebar.

-

Jika parameter ketiga set SuperTrend tidak diatur dengan tepat, dapat menghasilkan banyak sinyal palsu. Hal ini memerlukan pengujian ulang (backtest) yang ekstensif untuk menemukan kombinasi parameter terbaik.

Arah Optimalisasi Strategi

-

Dapat menambahkan indikator lain seperti indikator volatilitas, Bollinger Bands, dll., untuk membantu menyaring sinyal dan meningkatkan keandalan.

-

Dapat memodifikasi metode perhitungan ATR untuk menyesuaikan rentang stop loss secara dinamis selama fluktuasi besar, sehingga mengurangi tingkat kerugian.

-

Dapat menambahkan model machine learning yang dilatih dengan data historis untuk menentukan sinyal beli/jual, mengurangi dampak pengaturan parameter manual, dan meningkatkan akurasi sinyal.

Kesimpulan

Strategi ini secara komprehensif menggunakan empat komponen: Triple SuperTrend, Awan Ichimoku, indikator ATR, dan indikator EMA. Dengan saling memvalidasi sinyal dari berbagai indikator, strategi ini menentukan arah tren pasar. Awan Ichimoku dan stop loss ATR mengendalikan risiko, sementara EMA membantu mengonfirmasi tren jangka menengah hingga panjang. Sinyal strategi ini cukup andal dan cocok untuk posisi jangka menengah hingga panjang. Mekanisme stop loss dapat lebih dioptimalkan, dan indikator tambahan lainnya dapat ditambahkan untuk mendapatkan hasil strategi yang lebih baik.

- 1