Strategi Gap Cepat Candlestick Jepang Berdasarkan Moving Average dan Support Resistance

Ikhtisar

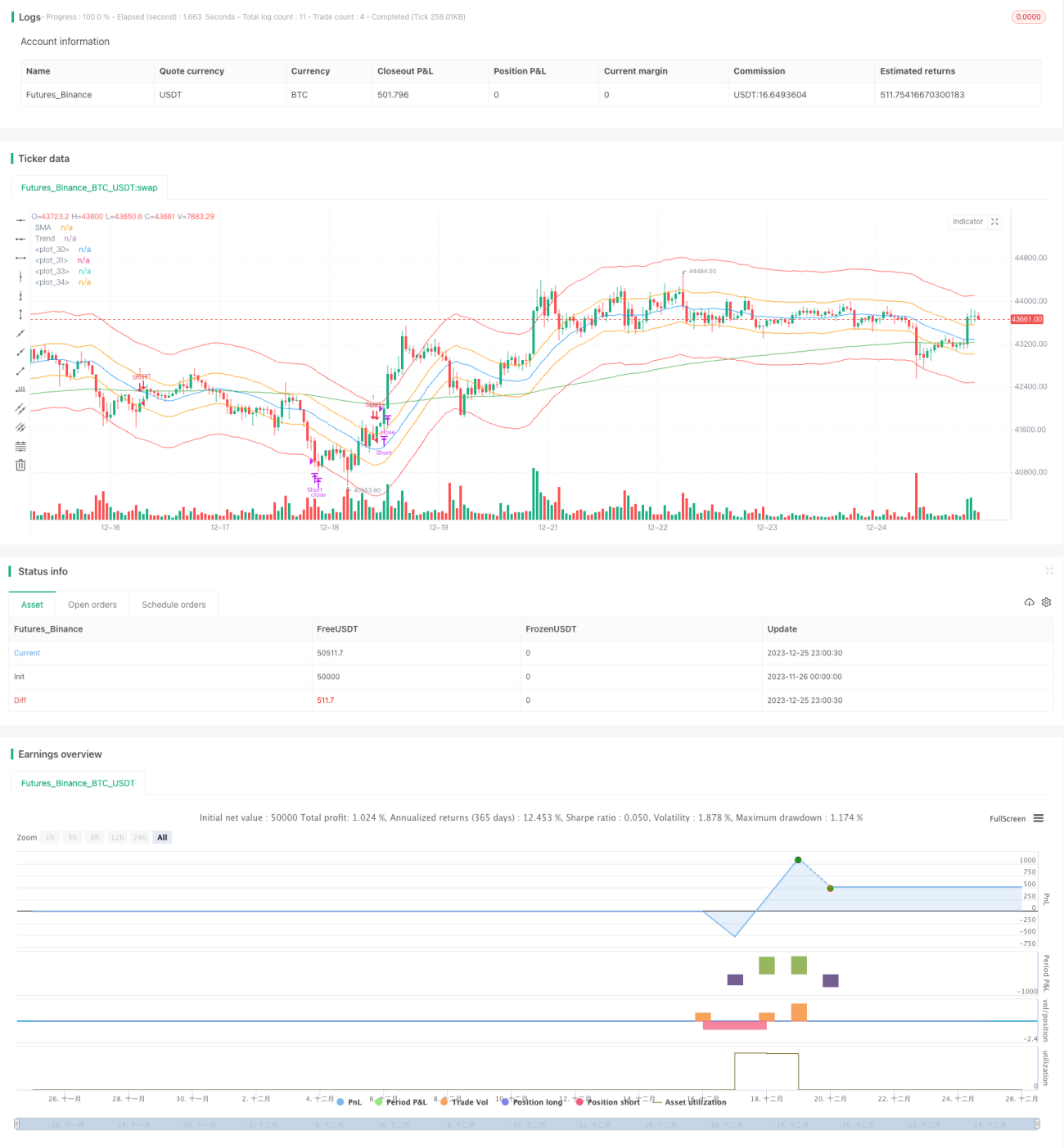

Strategi ini adalah strategi gap cepat berdasarkan analisis teknikal candlestick Jepang, yang dikombinasikan dengan indikator moving average dan indikator support resistance untuk menilai tren dan posisi. Ide utamanya adalah setelah konfirmasi oleh moving average dan indikator tren, strategi menunggu harga membentuk gap cepat dan segera mengambil profit.

Prinsip Strategi

Strategi ini menggunakan Simple Moving Average (SMA) dengan panjang 20 dan Exponential Moving Average (EMA) dengan panjang 200 untuk menentukan arah tren. Ketika harga berada dalam tren naik (SMA di atas EMA), dan badan candlestick Jepang saat ini menutup di atas harga pembukaan (badan putih), menunjukkan kekuatan bullish meningkat; ketika harga dalam tren turun (SMA di bawah EMA), dan badan candlestick Jepang saat ini menutup di bawah harga pembukaan (badan hitam), menunjukkan kekuatan bearish meningkat.

Setelah tren dan kekuatan terkonfirmasi, strategi menunggu harga membentuk gap cepat untuk masuk pasar. "Gap" yang dimaksud adalah harga "melompati" garis saluran pertama dari tiga saluran ATR yang telah ditentukan (dihitung berdasarkan ATR 200 hari dan koefisien), masuk ke dalam garis saluran kedua. Ini adalah sinyal breakout dengan probabilitas tinggi.

Setelah masuk, aturan take profit atau stop loss sangat sederhana. Selama harga menyentuh tepi luar saluran (misalnya garis take profit naik atau garis stop loss turun), posisi akan segera ditutup untuk mengambil profit atau menghentikan kerugian. Ini memastikan strategi mendapatkan keuntungan dengan cepat.

Kelebihan Strategi

Kelebihan terbesar dari strategi ini adalah keuntungan yang cepat dan konservatif. Masuk pasar melalui metode gap cepat menghindari penyesuaian posisi berulang kali. Efek percepatan tren dari breakout saluran memungkinkan keuntungan besar dalam waktu singkat.

Dibandingkan dengan posisi jangka panjang, metode pembukaan dan penutupan posisi yang efisien ini secara signifikan mengurangi tingkat idle posisi strategi, lebih lanjut meningkatkan efisiensi penggunaan modal. Selain itu, mekanisme take profit dan stop loss yang cepat juga dapat mengontrol kerugian per transaksi secara efektif.

Risiko Strategi

Strategi ini terutama bergantung pada indikator moving average untuk menentukan arah tren, sehingga terdapat risiko koreksi dan konsolidasi. Ketika harga berfluktuasi di dalam saluran, dapat menyebabkan pembukaan posisi berlawanan dalam jangka sangat pendek dan kerugian.

Selain itu, strategi ini terlalu bergantung pada indikator teknikal tanpa menggabungkan analisis fundamental dan peristiwa besar. Jika terjadi peristiwa black swan, indikator teknikal akan kehilangan efektivitas dan strategi dapat mengalami kerugian besar.

Untuk mengendalikan risiko, rentang saluran dapat diperlebar untuk mengurangi frekuensi pembukaan posisi. Atau menambahkan modul manajemen posisi yang menyesuaikan ukuran lot per transaksi secara dinamis berdasarkan ukuran modal.

Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menambahkan modul manajemen posisi. Berdasarkan ukuran modal akun, sesuaikan volume pembukaan setiap transaksi secara dinamis untuk mengontrol proporsi kerugian per transaksi.

-

Menambahkan filter fundamental. Ketika indikator teknikal memicu kondisi pembukaan, evaluasi fundamental perusahaan dan peristiwa besar untuk menghindari anomali.

-

Menggabungkan manajemen kumpulan saham. Tetapkan aturan penyaringan saham dan sesuaikan kumpulan saham secara dinamis. Pilih kumpulan saham optimal pada tahap yang berbeda untuk meningkatkan stabilitas.

-

Menggabungkan model machine learning. Melalui prediksi AI terhadap tren dan titik harga kunci, bantu menentukan rentang saluran dan waktu pembukaan posisi.

Kesimpulan

Strategi ini unggul dalam kesederhanaan dan efisiensi. Menggunakan moving average untuk menentukan tren besar, candlestick Jepang untuk menentukan arah kekuatan, masuk pasar melalui gap cepat, serta take profit dan stop loss dengan cepat. Dapat menghasilkan keuntungan dalam jangka pendek, cocok untuk perdagangan frekuensi tinggi. Namun juga terdapat risiko drawdown dan ketidakpastian. Melalui optimasi berkelanjutan, strategi dapat berjalan stabil di berbagai kondisi pasar.

- 1